中心思想

本报告的核心观点是:7月份新材料板块表现略强于沪深300指数,但个股涨跌互现,板块估值小幅回落。尽管部分子行业如超硬材料出口额有所下降,但半导体材料行业持续向好,为新材料板块带来一定支撑。综合考虑行业发展前景和估值水平,维持新材料行业“强于大市”的投资评级。

新材料板块整体表现及估值分析

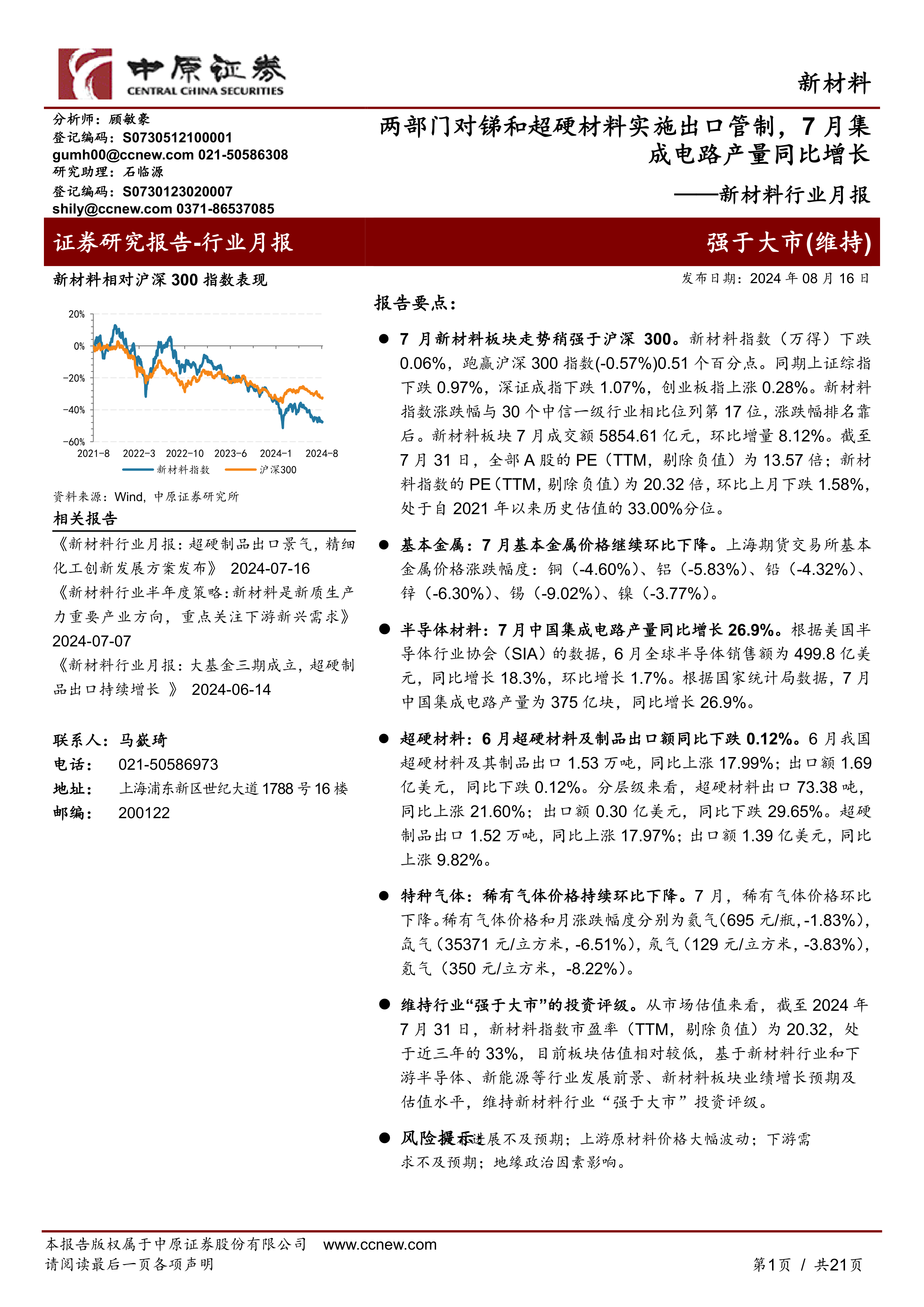

7月份,新材料指数下跌0.06%,跑赢沪深300指数0.51个百分点,成交额环比增长8.12%。然而,个股表现分化,涨跌数量基本持平,领涨个股集中在碳纤维和半导体材料领域,而领跌个股则分布较广。板块估值方面,新材料指数市盈率(TTM,剔除负值)为20.32倍,环比下跌1.58%,处于近三年来的33%分位数,估值相对较低。

子行业表现及宏观经济影响

报告对多个新材料子行业进行了数据跟踪,包括基本金属、半导体材料、超硬材料和特种气体等。基本金属价格环比下降,部分稀有气体价格也出现下跌。半导体材料方面,7月中国集成电路产量同比增长26.9%,全球半导体销售额也持续增长,显示出该行业强劲的复苏势头。超硬材料方面,6月出口额同比小幅下跌,但出口量仍保持增长,显示出市场需求的复杂性。宏观经济数据方面,CPI温和上涨,PPI环比下降,制造业PMI略低于荣枯线,反映出经济复苏的韧性与挑战并存。

主要内容

行业表现回顾

本节回顾了7月份新材料板块的整体表现,包括指数涨跌幅、成交额变化以及个股涨跌情况。数据显示,新材料板块整体表现略强于大盘,但个股表现分化严重,部分个股涨幅显著,部分个股跌幅较大。同时,板块估值出现小幅回落,但仍处于相对较低水平。

新材料板块成交额及指数表现

7月新材料板块成交额达5854.61亿元,环比增长8.12%。新材料指数下跌0.06%,跑赢同期沪深300指数(-0.57%)0.51个百分点,但在30个中信一级行业中排名靠后。

新材料板块个股表现分析

7月新材料板块个股涨跌互现,上涨个股66只,下跌个股99只。领涨个股主要集中在中晶科技、沃尔核材等公司,领跌个股则包括悦安新材、龙磁科技等。

新材料板块估值水平分析

截至7月31日,新材料指数市盈率(TTM,剔除负值)为20.32倍,环比下降1.58%,处于近三年33%分位数,估值相对较低。

重要行业数据跟踪

本节对多个新材料子行业的关键数据进行了跟踪分析,包括基本金属价格、半导体材料产量、超硬材料出口情况以及特种气体价格等。数据显示,不同子行业的景气度存在差异,部分行业表现强劲,部分行业则面临挑战。

宏观经济数据分析

7月CPI环比由降转涨,同比涨幅扩大;PPI环比、同比降幅与6月相同;制造业PMI为49.4,低于荣枯线;固定资产投资方面,制造业投资增速较高,基建投资增速增加,房地产投资继续下行。进出口方面,7月出口金额同比增长7.0%,进口金额同比增长7.2%。

基本金属价格及库存变动分析

7月LME和SHFE基本金属价格均环比下降,库存变化则呈现不同趋势,部分金属库存增加,部分金属库存减少。

半导体材料行业数据分析

7月中国集成电路产量同比增长26.9%,全球半导体销售额持续增长,显示半导体行业景气度较高。

超硬材料出口情况分析

6月超硬材料及制品出口量同比增长,但出口额同比小幅下降,出口单价下降明显。

特种气体价格分析

7月稀有气体价格环比下降,这与下游需求变化有关。

行业动态

本节简要介绍了近期新材料行业的一些重要政策和事件,例如《精细化工产业创新发展实施方案》的发布以及对锑和超硬材料实施出口管制的公告。这些政策和事件对新材料行业的发展将产生重要影响。

河南上市公司财务数据与要闻跟踪

本节对河南省部分新材料上市公司的财务数据和重要公告进行了跟踪,为投资者提供参考信息。

投资建议

本节根据对新材料行业整体表现和子行业发展趋势的分析,提出了投资建议,并对半导体材料和超硬材料行业进行了重点展望,维持新材料行业“强于大市”的投资评级。

风险提示

本节列出了投资新材料行业的潜在风险,包括技术进展不及预期、上游原材料价格波动、下游需求不及预期以及地缘政治因素等。

总结

本报告对2024年7月份新材料行业进行了全面分析,数据显示新材料板块整体表现略强于大盘,但个股表现分化,估值相对较低。半导体材料行业持续向好,为新材料板块带来支撑,但超硬材料出口额有所下降。宏观经济环境复杂,存在一定的不确定性。综合考虑行业发展前景和估值水平,维持新材料行业“强于大市”的投资评级,并提示了潜在的投资风险。 投资者需谨慎决策,并结合自身情况进行综合判断。

微信扫一扫-立即使用

微信扫一扫-立即使用