中心思想

本报告的核心观点是:医药板块整体表现略逊于沪深300指数,但部分子行业表现亮眼,赛诺菲IRAK4蛋白降解剂新药获批临床试验是行业重要进展,部分公司业绩预告显示增长态势。

医药板块整体表现及子行业分析

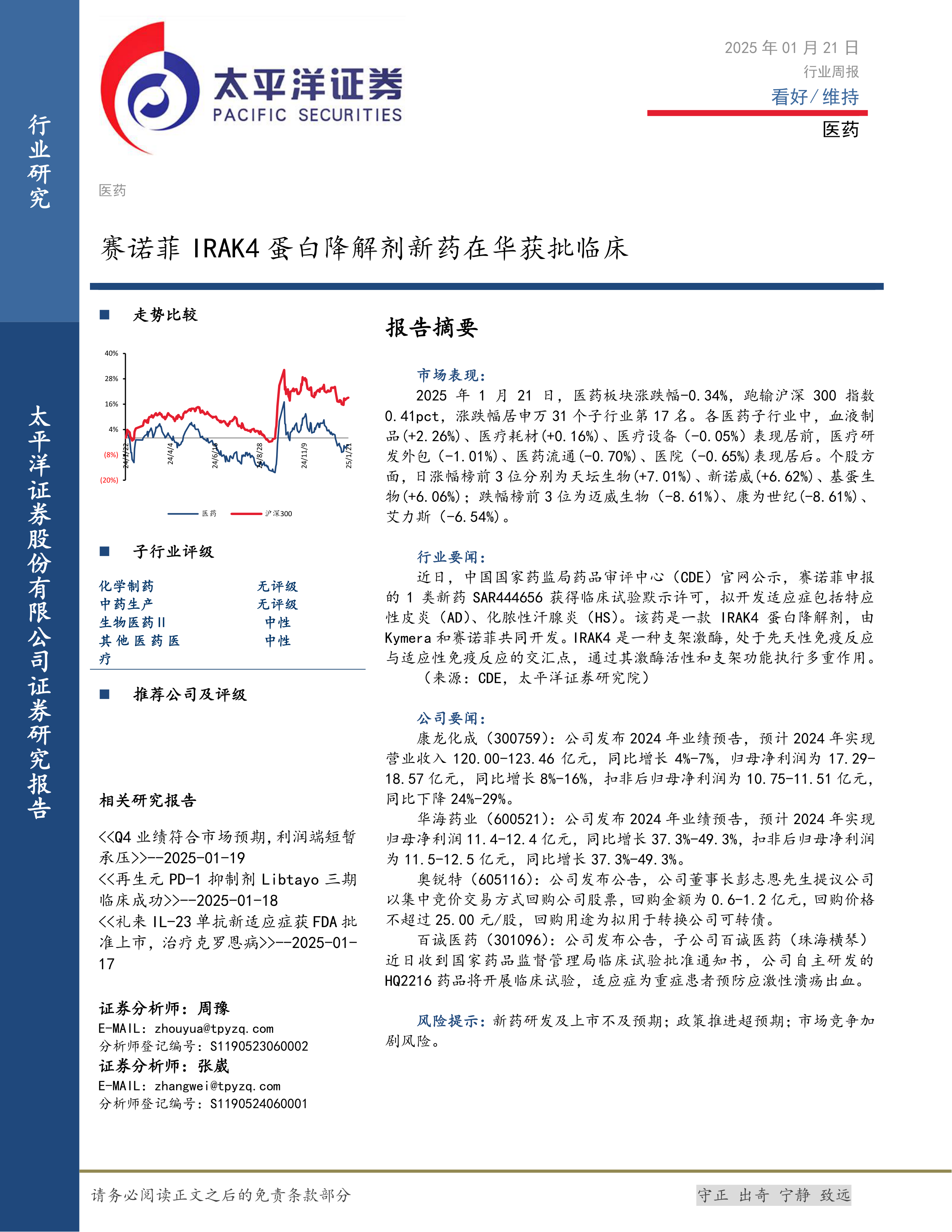

医药板块整体表现略低于市场预期,跑输沪深300指数0.41个百分点,涨跌幅为-0.34%,在申万31个子行业中排名第17位。 然而,子行业表现分化明显。血液制品、医疗耗材和医疗设备表现相对较好,涨幅分别为+2.26%、+0.16%和-0.05%;而生物医药、化学制药等部分子行业表现相对较弱。 个股方面,生物制品涨幅居前,部分公司如迈威生物、康为世纪和艾力斯则出现较大跌幅。 这种分化趋势反映了医药行业内部不同细分领域的市场动态和投资机会存在差异。

赛诺菲IRAK4蛋白降解剂新药获批临床试验的意义

赛诺菲的IRAK4蛋白降解剂新药SAR444656获得临床试验默示许可,是本周医药行业的重要事件。该新药的潜在适应症包括特应性皮炎和化脓性汗腺炎,这表明创新药物研发在持续推进,并有望为患者带来新的治疗选择。 IRAK4蛋白降解剂作为一种新型药物机制,其成功研发和获批将对整个医药行业产生积极影响,并可能推动相关领域的研发投入和市场竞争。

主要内容

行业整体表现及市场分析

报告首先对医药板块整体市场表现进行了总结,指出其跑输沪深300指数,并对各子行业的涨跌幅进行了详细分析,指出血液制品、医疗耗材和医疗设备表现较好,而部分子行业表现不佳。 报告还列举了涨跌幅榜前列的个股,进一步说明了市场行情的波动和个股间的差异。 通过对市场数据的分析,报告为投资者提供了对医药行业整体走势的初步判断。

重点公司业绩预告及公司新闻

报告中提到了多家医药公司的业绩预告和公司新闻,例如康龙化成、华海药业、奥锐特和百诚医药。 这些信息为投资者提供了对这些公司未来发展趋势的参考。 康龙化成和华海药业的业绩预告显示出一定的增长潜力,而奥锐特和百诚医药的公告则分别涉及股票回购和临床试验获批,这些信息都对公司的股价和未来发展具有重要影响。 通过对这些公司信息的分析,报告为投资者提供了更具体的投资建议参考。

赛诺菲新药获批临床试验的详细解读

报告详细介绍了赛诺菲IRAK4蛋白降解剂新药SAR444656获批临床试验的意义。 报告解释了IRAK4蛋白在先天性和适应性免疫反应中的作用,并指出该新药的潜在治疗领域。 这一部分内容为投资者提供了对该新药研发进展和市场前景的深入了解,也体现了报告对行业前沿动态的关注。

总结

本报告对2025年1月21日医药行业周报进行了数据分析和解读。 报告指出医药板块整体表现略逊于大盘,但部分子行业表现亮眼。 赛诺菲IRAK4蛋白降解剂新药获批临床试验是行业重要进展,预示着创新药物研发领域的积极趋势。 此外,报告还分析了多家医药公司的业绩预告和公司新闻,为投资者提供了更全面的市场信息和投资参考。 总而言之,报告通过对市场数据、公司新闻和行业动态的综合分析,为投资者提供了对医药行业现状和未来发展趋势的专业解读。 需要注意的是,报告中的信息和观点仅供参考,投资者应根据自身情况进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用