中心思想

本报告的核心观点是:2022年一季度,化工行业整体表现出结构性分化,部分子行业景气度高涨,部分子行业则面临挑战。在国际地缘政治冲突、疫情反复以及能源价格上涨等因素影响下,钾肥、三氯氢硅、纯碱、草铵膦等产品景气度持续向好,值得重点关注。报告建议超配化工行业,并推荐具体投资标的。

全球宏观环境影响化工行业景气度

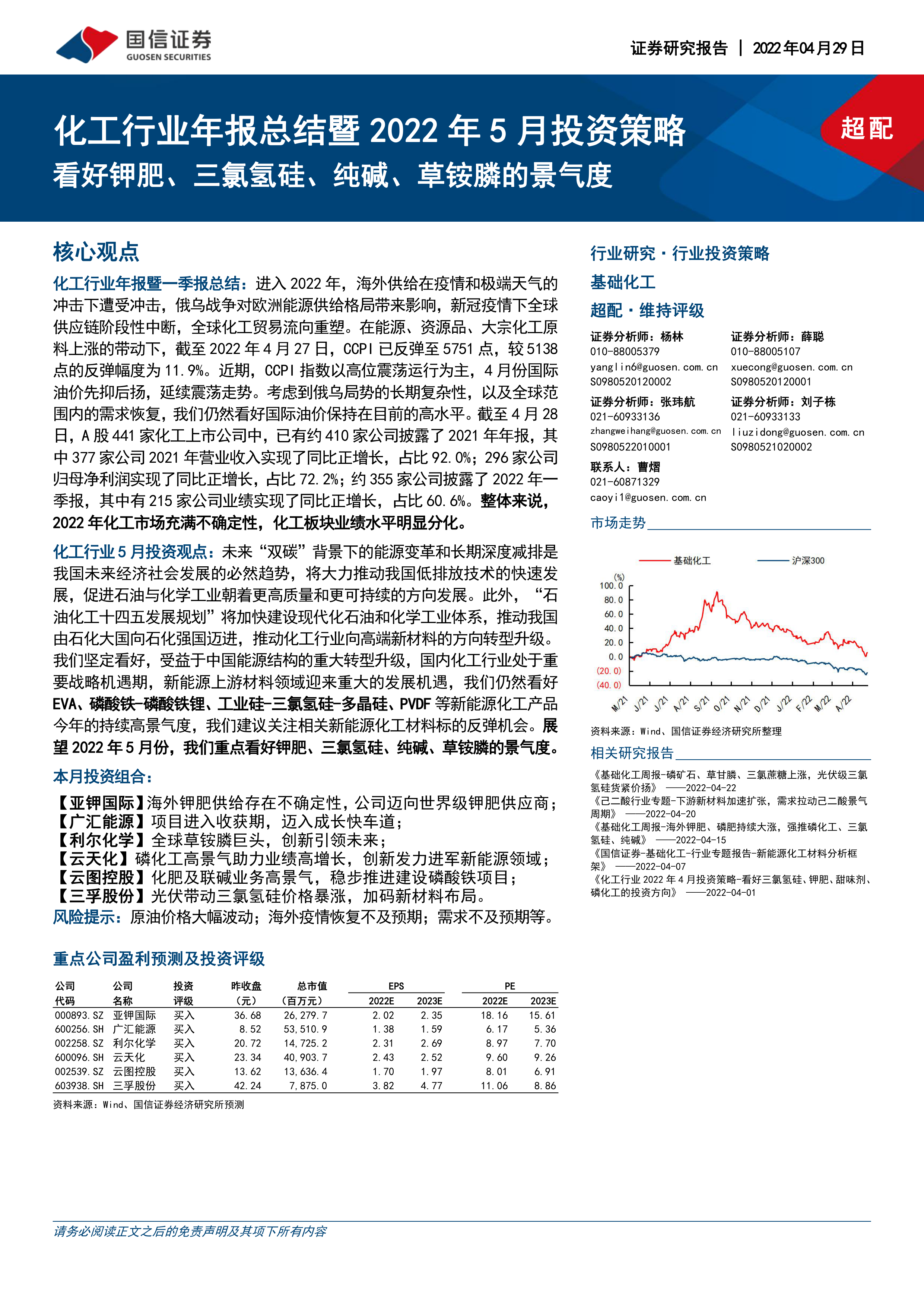

2022年,全球宏观环境复杂多变,俄乌战争、疫情反复以及供应链中断等因素对全球化工贸易流向造成冲击,导致化工产品价格指数CCPI高位震荡。尽管如此,部分化工产品,特别是与新能源和农业相关的产品,由于需求强劲,价格持续上涨,行业景气度保持高位。

国内化工行业业绩分化明显

2021年,A股441家化工上市公司中,约92%公司营业收入实现同比正增长,72.2%公司归母净利润实现同比正增长。但进入2022年一季度,化工行业业绩分化明显,部分受益于新能源和农业领域高景气度的子行业业绩保持增长,而部分传统化工行业则面临挑战。

主要内容

本报告从化工行业年报及一季报总结、投资策略、重点行业研究以及重点数据跟踪四个方面展开分析。

化工行业年报及一季报总结:业绩分化与结构性机会

报告首先总结了2021年化工行业整体表现以及2022年一季度的市场走势。2021年,化工行业在疫情后加速复苏,大宗化工基础原料及资源品价格上涨带动产业链整体景气度提升。2022年一季度,虽然外贸形势良好,但国际政治经济环境复杂,国内疫情反复,终端需求疲软,导致化工行业业绩出现明显分化。报告指出,新能源汽车、光伏、半导体产业链相关化工产品需求持续较好;农化产品需求前景广阔;部分高能耗化工品价格维持高位;而部分产品价格出现回落。报告建议关注安全边际高、需求增长快、供给集中、具备产业护城河的细分行业投资机会。

本月核心观点:看好钾肥、三氯氢硅、纯碱、草铵膦的景气度

报告核心观点看好钾肥、三氯氢硅、纯碱、草铵膦四类产品的景气度。国际油价震荡走势,但考虑到俄乌局势的长期复杂性和全球需求恢复,报告仍然看好国际油价维持高位。报告分析了“双碳”目标和“石油化工十四五发展规划”对化工行业的影响,并看好新能源化工材料的持续高景气度。

钾肥行业深度跟踪:地缘政治冲突加剧供需矛盾

报告详细分析了钾肥行业的供需格局。全球钾资源分布不均,呈现寡头垄断局面。我国钾盐资源匮乏,对外依存度高。俄乌冲突和对白俄罗斯的制裁加剧了全球钾肥供需紧张,推高了钾肥价格。报告看好钾肥行业的中长期高景气度,并推荐相关投资标的。

纯碱行业深度跟踪:疫情复苏和新能源需求拉动增长

报告分析了纯碱行业的供需状况。我国纯碱供需紧平衡,行业集中度较高。疫情复苏后的平板玻璃需求以及新能源领域(光伏玻璃、碳酸锂)的快速增长,推动纯碱价格上涨。报告预测未来两年纯碱供需格局将逐渐转好,并推荐相关投资标的。

三氯氢硅行业深度跟踪:多晶硅产能扩张驱动需求增长

报告分析了三氯氢硅行业的供需关系。光伏行业的高速发展带动了多晶硅产能扩张,进而拉动三氯氢硅需求增长。但光伏级三氯氢硅供给有限,导致价格持续上涨。报告看好三氯氢硅行业持续高景气度,并推荐相关投资标的。

草铵膦行业深度跟踪:百草枯禁用和转基因作物催生需求

报告分析了草铵膦行业的市场前景。百草枯禁用以及草甘膦抗性问题凸显,为草铵膦提供了市场替代空间。此外,转基因作物的推广应用也进一步提升了草铵膦的需求。报告预测草铵膦市场前景广阔,并推荐相关投资标的。

本月投资组合

报告推荐了亚钾国际、广汇能源、利尔化学、云天化、云图控股、三孚股份等六家公司作为投资标的,并简要说明了推荐理由。

重点数据跟踪

报告提供了重点化工产品价格涨跌幅和价差涨跌幅数据,进一步佐证了报告的分析结论。

总结

本报告对2022年一季度化工行业进行了全面分析,指出行业整体呈现结构性分化,部分子行业景气度高涨。报告重点关注钾肥、三氯氢硅、纯碱、草铵膦等产品,并推荐了具体的投资标的。报告的分析基于公开数据和信息,但投资者应自行判断并承担风险。

微信扫一扫-立即使用

微信扫一扫-立即使用