中心思想

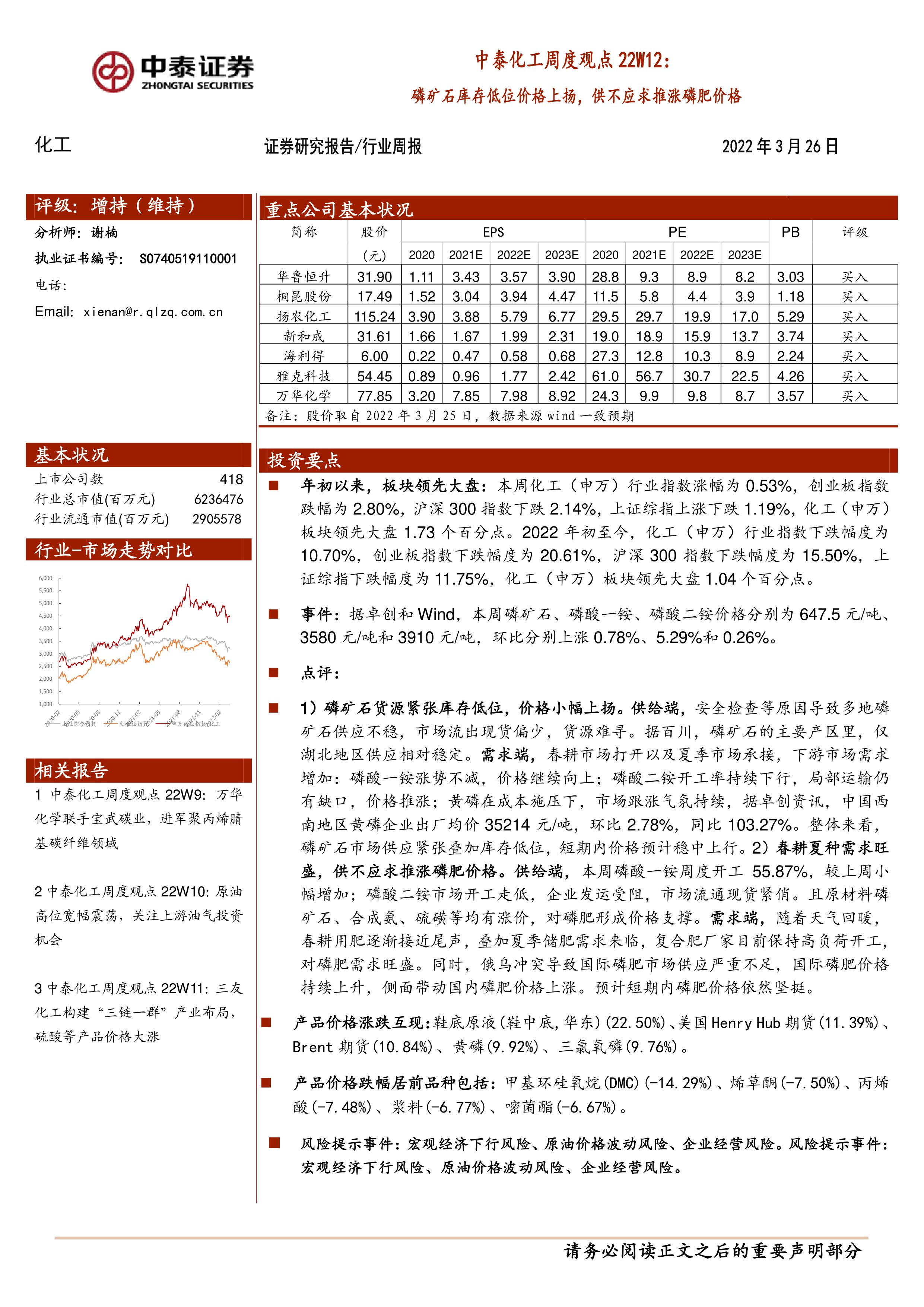

本报告的核心观点是:磷矿石库存低位、价格上扬,供不应求的市场格局推高了磷肥价格,短期内磷肥价格预计将保持坚挺。同时,报告分析了化工板块整体表现及个股表现,并对部分重点公司公告进行了解读。

磷肥市场供需紧张,价格上涨

磷矿石供应紧张,库存处于低位,价格小幅上涨。安全检查、环保因素导致多地磷矿石供应不稳定,市场货源偏少。需求方面,春耕和夏季储肥需求共同作用,下游市场需求增加,进一步推高磷肥价格。磷酸一铵价格涨势不减,磷酸二铵价格也因开工率下行和运输受阻而上涨。国际磷肥市场受俄乌冲突影响,供应不足,价格持续上升,也对国内磷肥价格形成支撑。

化工板块整体表现优于大盘

本周化工(申万)行业指数上涨0.53%,显著高于同期创业板指数(下跌2.80%)、沪深300指数(下跌2.14%)和上证综指(下跌1.19%)。年初至今,化工板块也跑赢大盘1.04个百分点,显示出较强的抗风险能力。

主要内容

化工板块整体及个股表现分析

报告首先分析了化工板块整体表现,指出本周化工板块指数上涨0.53%,跑赢大盘1.73个百分点,年初至今也跑赢大盘1.04个百分点。随后,报告列出了本周化工板块个股涨跌幅排名,其中中欣氟材领涨,涨幅达44.05%,云南能投领跌,跌幅达-20.81%。

本周重点新闻及公告解读

报告重点关注了磷矿石库存低位价格上扬,供不应求推涨磷肥价格这一事件。分析指出,磷矿石供应紧张、库存低位是磷肥价格上涨的主要原因,而春耕夏种旺盛的需求进一步加剧了供需矛盾。此外,报告还对龙佰集团、多氟多、润禾材料等多家化工企业的重点公告进行了详细解读,内容涵盖了投资项目、业绩报告、股权变动、利润分配等方面。这些公告信息反映了化工行业不同企业在不同领域的动态和发展战略。

产品价格及价差变动分析

报告对本周化工产品价格及价差变动进行了详细分析,指出本周原油价格微涨,化工产品价格涨跌互现。鞋底原液、美国Henry Hub期货、Brent期货等产品价格涨幅居前,而甲基环硅氧烷(DMC)、烯草酮、丙烯酸等产品价格跌幅居前。报告还列出了本周化工产品价差涨跌幅前十名的产品,并对部分重点产品的价格和价差变动原因进行了深入分析,例如黄磷、三氯氧磷、对二甲苯、丙烯酸、丙烯酸丁酯等。

风险提示

报告最后指出了化工行业面临的风险,包括原油价格下跌风险和宏观经济下行风险。原油价格下跌可能抑制化工品价格,而宏观经济下行则可能导致大宗产品价格下滑,并影响化工产品需求。

总结

本报告通过对化工板块整体表现、个股表现、重点新闻及公告、产品价格及价差变动的分析,得出磷矿石库存低位、价格上扬,供不应求的市场格局推高了磷肥价格,短期内磷肥价格预计将保持坚挺的结论。报告还提示了化工行业面临的原油价格下跌和宏观经济下行风险,为投资者提供参考。 报告中提供的图表数据清晰地展现了化工市场动态,为投资者进行投资决策提供了重要的数据支持。 需要注意的是,报告中的信息和观点仅供参考,不构成投资建议,投资者应独立判断并承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用