中心思想

本报告的核心观点是:尽管2023年上半年医药行业整体呈现增收不增利的态势,国家统计局数据显示医药工业收入下滑,上市公司利润总额同比下滑22.08%,但中药行业表现突出,且8月医药行业指数跑赢沪深300,行业估值处于近十年中位偏下水平,具备估值修复机会。 基于此,报告上调行业评级至“强于大市”,并推荐关注中药、血制品和AI医疗三个领域的投资机会。

医药行业面临挑战与机遇并存

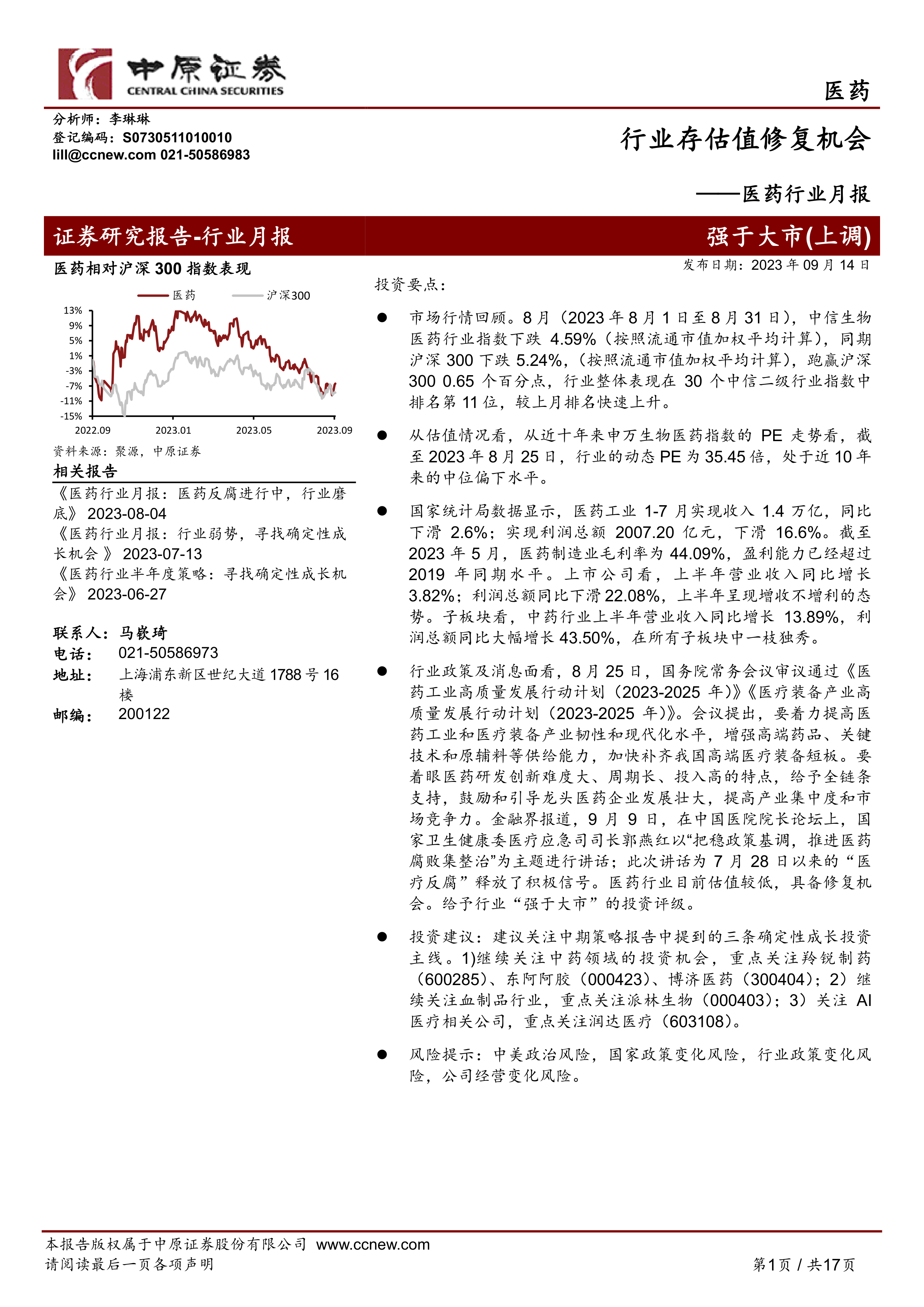

2023年上半年,医药行业面临多重挑战:国家统计局数据显示,1-7月医药工业收入同比下滑2.6%,利润总额下滑16.6%;上市公司层面,上半年虽然营业收入同比增长3.82%,但利润总额却同比下滑22.08%,呈现增收不增利的局面。 然而,中药行业表现亮眼,上半年营业收入同比增长13.89%,利润总额同比大幅增长43.50%,成为行业中的一大亮点。 此外,8月份医药行业指数跑赢沪深300,且行业估值处于近十年来的中位偏下水平,预示着行业存在估值修复的潜力。

行业政策利好及反腐影响

8月25日,国务院常务会议审议通过了《医药工业高质量发展行动计划(2023-2025年)》和《医疗装备产业高质量发展行动计划(2023-2025年)》,旨在提高医药工业和医疗装备产业的韧性和现代化水平,增强高端药品和关键技术的供给能力。 同时,9月9日国家卫生健康委医疗应急司司长郭燕红的讲话,为7月28日以来持续的“医疗反腐”行动释放了积极信号,强调要“集中突破,纠建并举”,避免过度影响医务人员正常收入和学术活动,保障医院正常药品采购。 这表明国家政策既关注行业发展,也致力于规范行业秩序,长期来看利好行业健康发展。

主要内容

2023年8月市场回顾及个股表现

8月份,中信生物医药行业指数下跌4.59%,跑赢同期沪深300指数0.65个百分点。 医药子板块全线下跌,医疗器械、化学制剂和生物制药板块跌幅最大,与医疗反腐行动相关。 个股方面,科源制药、开开实业等个股涨幅居前,而万泰生物、欧普康视等个股跌幅居前。

医药行业估值及原料药价格分析

截至2023年8月25日,申万生物医药指数的动态PE为35.45倍,处于近十年来的中位偏下水平,表明行业估值较低。 原料药价格方面,布伦特原油价格上涨,带动部分原料药价格波动。维生素类原料药价格呈现分化态势,部分品种价格上涨,部分品种价格下跌。 抗生素类原料药价格下跌,心血管类原料药价格也出现下滑。

中药材价格走势及行业资讯

8月份,成都中药材价格指数维持高位,但环比略有下降。 不同品种中药材价格涨跌互现,受极端气候影响,价格波动较大。 行业资讯方面,2023年上半年中药企业业绩表现亮眼,多家企业营收和净利润双双增长;医药零售连锁准入门槛提高,将进一步推动行业整合;GLP-1R靶点药物的应用领域不断拓展;2022年我国创新药获批数量减少,但儿童用药获批数量创历史新高。

总结

本报告分析了2023年上半年及8月份医药行业的市场表现、估值情况、原料药及中药材价格走势,并结合国家政策和行业资讯,对行业未来发展趋势进行了展望。 尽管行业面临挑战,但中药行业表现突出,行业估值较低,且国家政策利好,为行业发展提供了支撑。 报告上调行业评级至“强于大市”,并推荐关注中药、血制品和AI医疗三个领域的投资机会,但同时也提示了中美政治风险、国家政策变化风险等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用