中心思想

本报告的核心观点是:基础化工行业本周表现疲软,主要受美国激进加息预期影响,板块整体下跌。然而,欧洲能源危机为国内化工产品出口和价格提升创造了机遇。报告建议关注受益于欧洲能源危机和行业景气度的相关公司,例如聚氨酯龙头万华化学、维生素生产商新和成、光伏材料供应商联泓新科以及三氯蔗糖生产商金禾实业等。同时,报告也提示了多种潜在风险,包括地缘政治风险、宏观经济风险以及行业竞争风险等。

基础化工行业整体表现及子行业分析

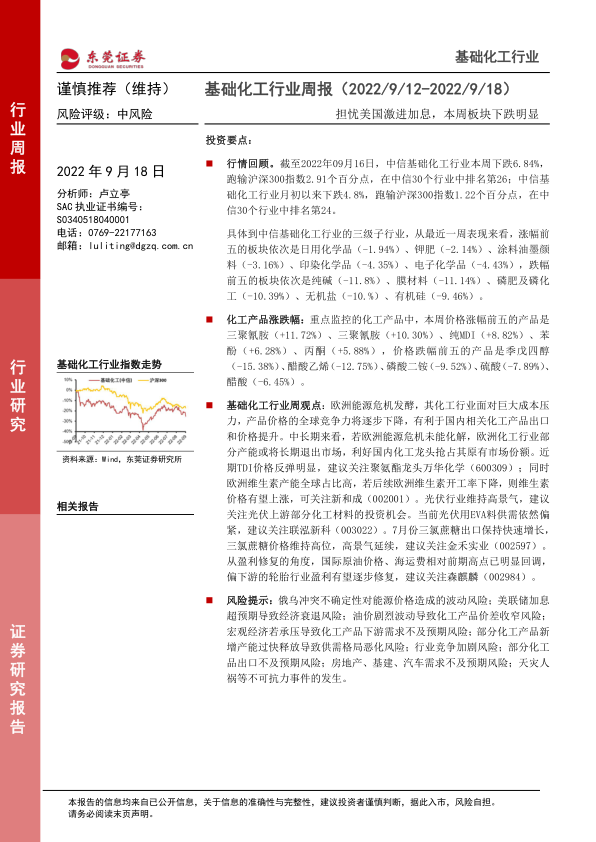

本周(2022年9月12日至18日),中信基础化工行业指数下跌6.84%,跑输沪深300指数2.91个百分点,排名第26位。月初以来,该行业下跌4.8%,跑输沪深300指数1.22个百分点,排名第24位。年初至今,该行业下跌16.51%,但跑赢沪深300指数3.89个百分点,排名第17位。

从三级子行业来看,本周涨幅前五的板块分别是日用化学品(-1.94%)、钾肥(-2.14%)、涂料油墨颜料(-3.16%)、印染化学品(-4.35%)和电子化学品(-4.43%)。跌幅前五的板块分别是纯碱(-11.8%)、膜材料(-11.14%)、磷肥及磷化工(-10.39%)、无机盐(-10%)和有机硅(-9.46%)。 数据显示,不同子行业的涨跌幅度差异较大,反映出市场对不同细分领域的预期存在显著分歧。

化工产品价格波动及个股表现

本周化工产品价格涨跌幅度也呈现较大差异。涨幅前五的产品分别是三聚氰胺(+11.72%)、三聚氰胺(+10.30%)、纯MDI(+8.82%)、苯酚(+6.28%)和丙酮(+5.88%);跌幅前五的产品分别是季戊四醇(-15.38%)、醋酸乙烯(-12.75%)、磷酸二铵(-9.52%)、硫酸(-7.89%)和醋酸(-6.45%)。 价格波动与供需关系、国际原油价格以及下游需求密切相关。

个股方面,本周涨幅前三的股票分别是青岛金王(28.72%)、格林达(25.73%)和聚胶股份(24.25%);跌幅前三的股票分别是明冠新材(-21.19%)、嘉澳环保(-16.79%)和鹿山新材(-16.37%)。 个股表现受行业整体走势、公司自身经营状况以及市场情绪等多种因素影响。

主要内容

本报告按照以下目录结构展开:

一、行情回顾: 详细分析了中信基础化工行业指数在本周、本月和年初至今的表现,并与沪深300指数进行了比较,同时提供了图表数据直观展现行业走势。 数据显示行业整体表现疲软,但部分子行业和个股表现强劲。

二、本周化工产品价格情况: 报告列出了本周重点监控化工产品价格涨跌幅前五名的产品,并对价格波动原因进行了简要分析,指出价格波动与供需关系、国际原油价格以及下游需求密切相关。

三、产业新闻: 本节报道了与基础化工行业相关的四条重要新闻,包括美国8月CPI数据、德国化学工业协会下调全年预期、欧盟委员会推出降低电价措施以及中国原材料工业“三品”实施方案。这些新闻事件对行业发展趋势具有重要影响。

四、公司公告: 本节总结了本周六家基础化工上市公司的重要公告,内容涵盖了联合实验室建设、重大合同签订、项目投资以及资本运作等方面。这些公告信息为投资者提供了重要的参考依据。

五、本周观点: 本节是报告的核心部分,基于对市场行情的分析和产业新闻的解读,提出了投资建议,重点推荐了受益于欧洲能源危机和行业景气度的几家公司,并对这些公司的投资亮点进行了详细阐述。 同时,也分析了这些公司上半年的业绩表现。

六、风险提示: 本节列出了投资基础化工行业可能面临的九大风险,包括地缘政治风险、宏观经济风险以及行业竞争风险等,提醒投资者注意风险。

总结

本报告对基础化工行业本周的市场表现进行了全面分析,数据显示行业整体表现疲软,但部分子行业和个股表现强劲。欧洲能源危机为国内化工产品出口和价格提升创造了机遇,但同时也存在多种潜在风险。报告建议投资者关注受益于欧洲能源危机和行业景气度的相关公司,并谨慎评估潜在风险,做出理性投资决策。 报告中提供的统计数据和分析结论,为投资者提供了重要的参考信息,但投资者仍需结合自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用