中心思想

本报告的核心观点是:化工行业整体表现优于大盘,苯胺价格上涨显著,聚乳酸新材料项目启动,为行业发展带来积极信号。但同时需关注宏观经济下行风险、项目进度不及预期以及安全环保等潜在风险。 报告建议关注原油新周期投资机会,以及化肥行业延续的投资机会,并推荐部分化工龙头企业和成长性公司。

化工行业整体表现强劲,部分产品价格波动显著

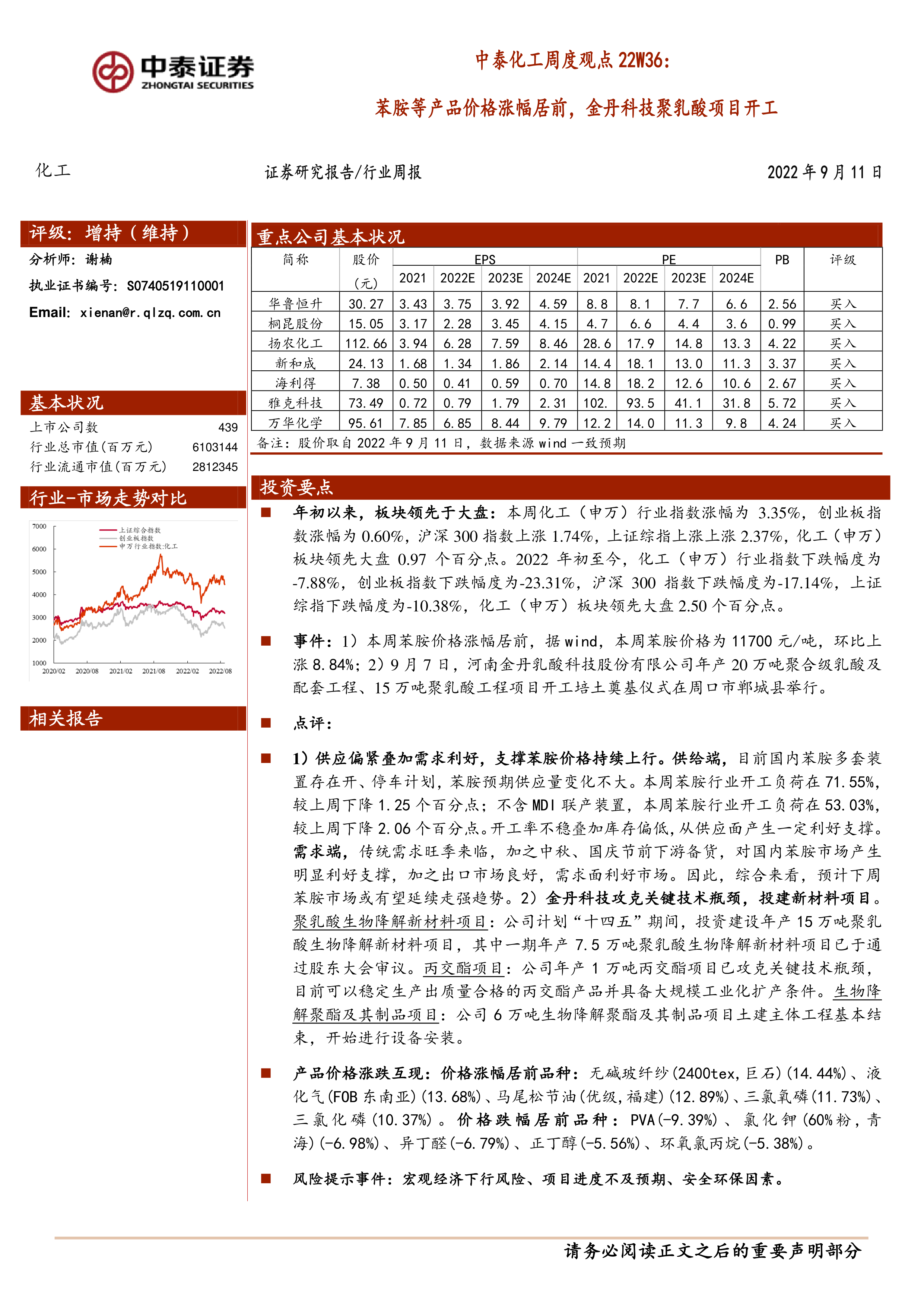

本周化工(申万)行业指数涨幅达3.35%,显著高于同期大盘指数,年初至今也领先大盘2.5个百分点,显示出化工行业整体的强劲表现。然而,个股表现分化明显,部分产品价格涨跌互现。苯胺价格涨幅居前,环比上涨8.84%,达到11700元/吨,主要原因是供应偏紧叠加需求旺季来临;而PVA、氯化钾等产品价格则出现下跌,跌幅分别为-9.39%和-6.98%,反映出市场供需关系的复杂性。

聚乳酸新材料项目启动,展现行业发展新机遇

河南金丹乳酸科技股份有限公司年产20万吨聚合级乳酸及配套工程、15万吨聚乳酸工程项目开工,标志着生物降解新材料领域的发展取得重要进展。该项目以及金丹科技其他新材料项目的推进,预示着化工行业在新材料领域的投资机会和发展潜力。

主要内容

化工板块投资机会分析

原油新周期投资机会

报告认为,全球碳中和背景下,原油供需博弈进入新周期。美国页岩油增量有限,OPEC+减产联盟掌控定价权,而疫情恢复带来的强劲需求将推动原油价格持续走高。报告建议关注“油、服、替”三个方向的投资机会,推荐了中国海油、中国石油、中曼石油、中海油服、宝丰能源和卫星化学等公司。

化肥行业投资机会

全球粮价持续上涨,带动化肥行业景气度提升。钾肥、氮肥和磷肥市场均存在供需错配或供给偏紧的情况,国际价格维持高位。报告建议关注钾肥领域的亚钾国际、盐湖股份、藏格矿业、东方铁塔,以及氮肥领域的湖北宜化、华鲁恒升、泸天化、阳煤化工、华锦股份、云天化、四川美丰,以及磷肥领域的云天化、湖北宜化、兴发集团、新洋丰、川恒股份、云图控股、川发龙蟒、川金诺等公司。

化工龙头企业及成长性公司

报告认为化工龙头企业在周期中展现出较强的抗风险能力,并推荐了万华化学、华鲁恒升、扬农化工、新和成、荣盛石化、桐昆股份、恒力石化等龙头企业,以及食品添加剂龙头金禾实业、新材料领域的雅克科技、国瓷材料、万润股份,以及成长性公司海利得。

化工板块整体及个股表现

报告详细分析了本周化工板块指数及个股的涨跌幅排名,并对涨幅居前的怡达股份、元琛科技、红宝丽等公司,以及跌幅居前的公司进行了简要说明。

本周重点新闻及公告

报告总结了本周化工行业发生的重点新闻和上市公司公告,包括产品价格波动、项目开工、股权转让、资产出售、回购股份、激励计划、债券发行等方面的信息。

产品价格及价差变动分析

报告对本周化工产品价格及价差变动进行了详细分析,列出了价格涨跌幅前十名的产品,并对苯胺、正丁醇、环氧氯丙烷、辛醇等重点产品的价格走势进行了深入解读。同时,报告也分析了价差涨跌幅前十名的产品,并提供了多个化工产品的价格及价差图表。

风险提示

报告最后指出了化工行业面临的风险,包括宏观经济下行风险、项目进度不及预期风险以及安全环保风险。

总结

本报告基于市场数据和行业新闻,对化工行业近期表现进行了全面分析。化工行业整体表现强劲,部分产品价格波动显著,新材料项目启动为行业发展带来新机遇。然而,投资者仍需关注宏观经济下行、项目进度以及安全环保等风险。报告提出的投资建议,旨在为投资者提供参考,但不能作为最终的投资决策依据。 投资者需根据自身风险承受能力和投资目标进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用