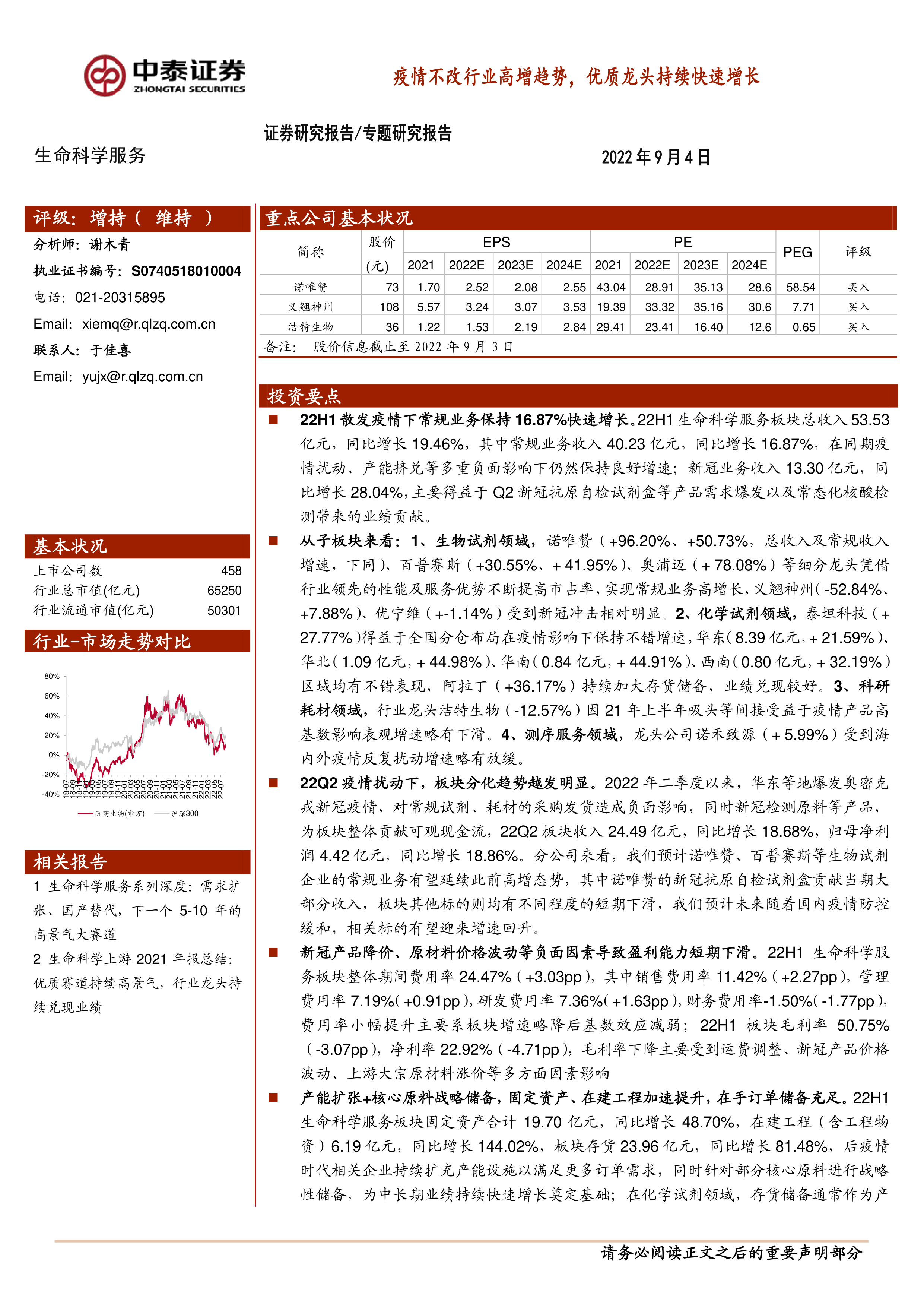

投资要点

22H1散发疫情下常规业务保持16.87%快速增长。22H1生命科学服务板块总收入53.53亿元,同比增长19.46%,其中常规业务收入40.23亿元,同比增长16.87%,在同期疫情扰动、产能挤兑等多重负面影响下仍然保持良好增速;新冠业务收入13.30亿元,同比增长28.04%,主要得益于Q2新冠抗原自检试剂盒等产品需求爆发以及常态化核酸检测带来的业绩贡献。

从子板块来看:1、生物试剂领域,诺唯赞(+96.20%、+50.73%,总收入及常规收入增速,下同)、百普赛斯(+30.55%、+41.95%)、奥浦迈(+78.08%)等细分龙头凭借行业领先的性能及服务优势不断提高市占率,实现常规业务高增长,义翘神州(-52.84%、+7.88%)、优宁维(+-1.14%)受到新冠冲击相对明显。2、化学试剂领域,泰坦科技(+27.77%)得益于全国分仓布局在疫情影响下保持不错增速,华东(8.39亿元,+21.59%)、华北(1.09亿元,+44.98%)、华南(0.84亿元,+44.91%)、西南(0.80亿元,+32.19%)区域均有不错表现,阿拉丁(+36.17%)持续加大存货储备,业绩兑现较好。3、科研耗材领域,行业龙头洁特生物(-12.57%)因21年上半年吸头等间接受益于疫情产品高基数影响表观增速略有下滑。4、测序服务领域,龙头公司诺禾致源(+5.99%)受到海内外疫情反复扰动增速略有放缓。

22Q2疫情扰动下,板块分化趋势越发明显。2022年二季度以来,华东等地爆发奥密克戎新冠疫情,对常规试剂、耗材的采购发货造成负面影响,同时新冠检测原料等产品,为板块整体贡献可观现金流,22Q2板块收入24.49亿元,同比增长18.68%,归母净利润4.42亿元,同比增长18.86%。分公司来看,我们预计诺唯赞、百普赛斯等生物试剂企业的常规业务有望延续此前高增态势,其中诺唯赞的新冠抗原自检试剂盒贡献当期大部分收入,板块其他标的则均有不同程度的短期下滑,我们预计未来随着国内疫情防控缓和,相关标的有望迎来增速回升。

新冠产品降价、原材料价格波动等负面因素导致盈利能力短期下滑。22H1生命科学服务板块整体期间费用率24.47%(+3.03pp),其中销售费用率11.42%(+2.27pp),管理费用率7.19%(+0.91pp),研发费用率7.36%(+1.63pp),财务费用率-1.50%(-1.77pp),费用率小幅提升主要系板块增速略降后基数效应减弱;22H1板块毛利率50.75%(-3.07pp),净利率22.92%(-4.71pp),毛利率下降主要受到运费调整、新冠产品价格波动、上游大宗原材料涨价等多方面因素影响

产能扩张+核心原料战略储备,固定资产、在建工程加速提升,在手订单储备充足。22H1生命科学服务板块固定资产合计19.70亿元,同比增长48.70%,在建工程(含工程物资)6.19亿元,同比增长144.02%,板块存货23.96亿元,同比增长81.48%,后疫情时代相关企业持续扩充产能设施以满足更多订单需求,同时针对部分核心原料进行战略性储备,为中长期业绩持续快速增长奠定基础;在化学试剂领域,存货储备通常作为产品销售先行指标,我们预计未来相关标的如泰坦科技(+108%)、阿拉丁(+114%)等有望迎来快速增长。

员工数量保持30+%增长,人均单产受疫情扰动略有下降。22H1生命科学服务板块员工总数10043人,同比增长30.73%,主要因相关标的业务版图持续扩张带来的需求提升,员工常规业务产出达40万/人,主要受到新冠疫情发负面影响下降大约10.61%。

资产负债率不断优化,资产周转情况良好。22H1生命科学服务板块资产负债率显著下降,为16.91%(-4.22pp),应收账款周转率2.39次(-0.59次),存货周转率1.42次(-0.43次),资产周转情况良好,周转能力小幅波动主要跟疫情影响下部分客户付款延迟以及原材料储备等有关。

投资建议:生命科学服务行业增速快、竞争壁垒高,同时兼具一定政策免疫属性,行业持续高景气,未来国产头部品牌有望凭借产品性能、技术服务、渠道网络等多重优势加速进口替代,持续兑现业绩。我们一方面建议关注具备强产品研发能力和技术实力的企业,包括诺唯赞、百普赛斯、义翘神州、奥浦迈、洁特生物等,另一方面建议关注渠道网络布局完备、多品种快速放量的平台型企业,包括泰坦科技、阿拉丁、优宁维等。

风险提示:产品市场推广不达预期风险;政策变化风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;行业数据进行了一定的筛选和划分,存在与行业实际情况偏差风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用