中心思想

本报告基于首创证券于2023年7月9日发布的《基础化工行业简评报告》,对2023年7月3日至7月7日一周内中国化工行业市场表现进行数据分析,核心观点如下:

化工行业整体表现及个股波动

本周化工行业整体表现弱于大盘,但个股表现分化显著,部分个股涨幅可观。

化工品价格及价差波动

化工品价格波动剧烈,液氯等部分产品价格大幅上涨,而硫酸等产品价格大幅下跌;价差方面也呈现显著波动,部分价差大幅扩张,部分价差大幅收窄。

主要内容

本报告主要从以下几个方面分析了化工行业市场:

1. 化工行业表现情况

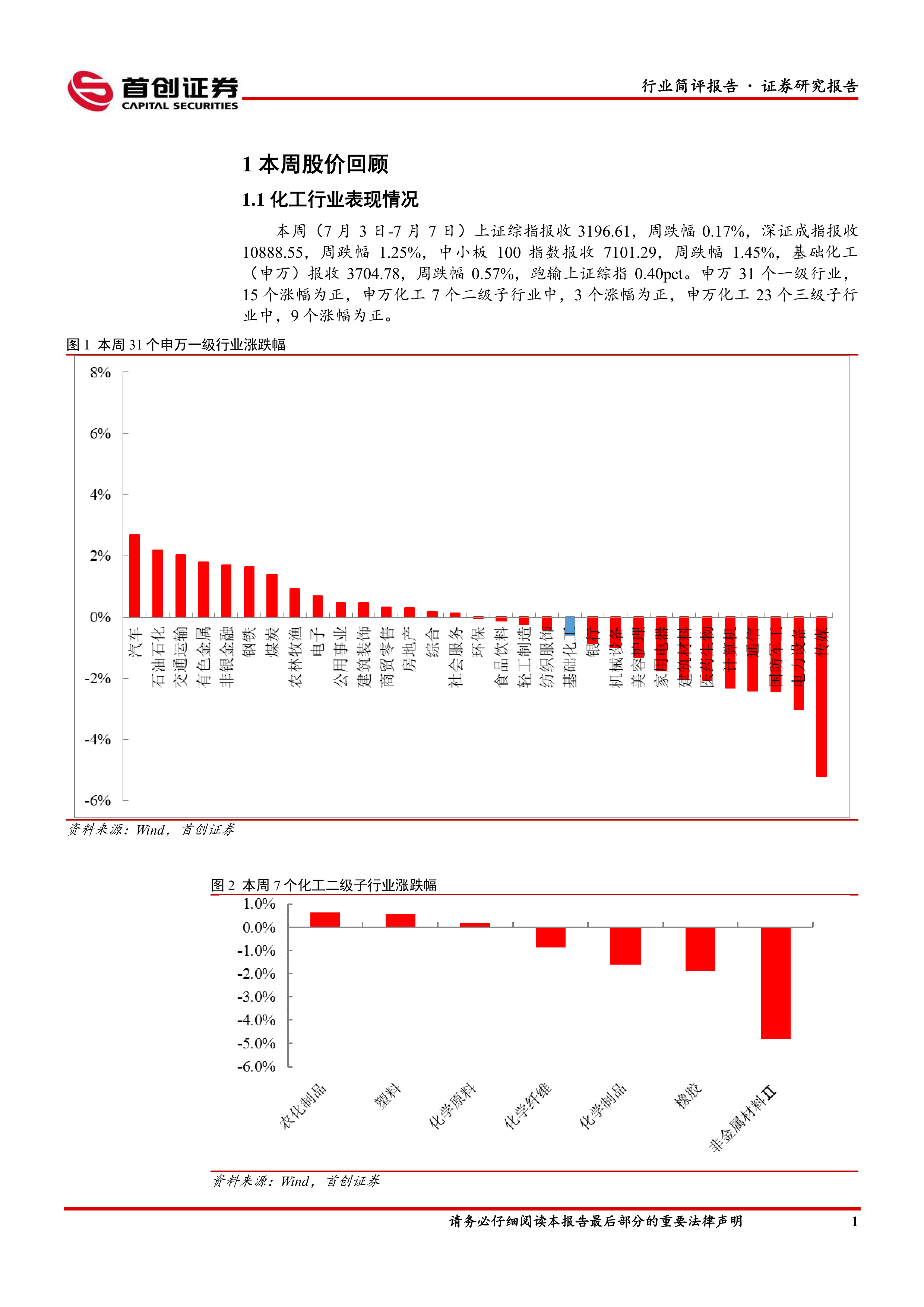

本周(7月3日-7月7日),上证综指、深证成指、中小板100指数分别下跌0.17%、1.25%和1.45%。申万基础化工指数下跌0.57%,跑输上证综指0.40个百分点。申万31个一级行业中,15个涨幅为正;申万化工7个二级子行业中,3个涨幅为正;申万化工23个三级子行业中,9个涨幅为正。406家化工上市公司中,233家涨幅为正。

2. 化工行业个股情况

本周化工行业个股涨跌幅分化明显。涨幅居前的个股包括康普化学(21.87%)、中裕科技(20.36%)、恒光股份(17.92%)等,这些公司主要集中在特种化学品、新能源材料等领域。跌幅居前的个股包括中船汉光(-11.50%)、新化股份(-10.30%)、三元生物(-9.15%)等。报告中详细列出了涨跌幅前十的个股名单及其基本情况,例如康普化学作为特种表面活性剂龙头企业,其产品广泛应用于湿法冶金、电池金属回收等领域。

3. 化工品价格回顾

本周化工品价格涨跌幅同样分化显著。价格涨幅居前的产品包括液氯(+265.96%)、煤焦油(+18.67%)、百草枯(+14.29%/+12.83%)和合成氨(+11.54%)。液氯价格上涨主要由于市场氛围回暖,部分碱厂外销减少,下游接货情绪好转。价格跌幅居前的产品包括硫酸(-40.00%)、EDC(-20.00%)、磷矿石(-12.50%)、苯胺(-9.57%)和2.4D(-8.00%)。硫酸价格下跌主要由于需求偏弱,而原料硫磺价格上涨导致成本面支撑不足。报告中提供了详细的化工品价格涨跌幅数据及原因分析,并配有图表直观展示价格波动情况。

4. 化工品价差回顾

本周化工品价差也呈现波动。价差涨幅居前的包括“PX(华东)-石脑油价差”(+25.00%)、“二甲醚价差”(+18.42%)、“PX价差”(+17.13%)等,这主要受益于PX价格小幅上涨,下游需求维持高位。价差跌幅居前的包括“苯胺价差”(-30.09%)、“己二酸价差”(-9.01%)、“DMC价差”(-8.63%)等,这主要由于苯胺供应充足,下游需求疲软导致价格下跌。报告同样提供了详细的化工品价差涨跌幅数据及原因分析,并配有图表直观展示价差波动情况。

5. 化工投资主线

报告提出了化工行业的投资主线,包括:

- 周期主线: 看好化工龙头企业,认为其系统竞争优势使其在双碳背景下仍能保持盈利能力。建议关注万华化学、华鲁恒升、宝丰能源、卫星化学、云天化等。

- 成长主线: 看好新能源领域,特别是EVA和碳纤维相关标的。建议关注联泓新科和吉林碳谷等。

- 地产相关主线: 受益于房地产政策利好,建议关注龙佰集团和远兴能源等。

6. 主要上市公司公告

报告总结了本周重点上市公司的公告信息,涵盖担保、减持、收购、分红、增发、回购等方面,例如湖北宜化提供担保、奥福环保减持股份、恒力石化分拆子公司康辉新材上市等。这些公告信息为投资者提供了重要的参考依据。

7. 重点关注行业的价格和价差

报告提供了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品和氟化工产品等多个细分行业的重点产品价格和价差走势图,直观地展现了市场动态。

总结

本报告对2023年7月3日至7月7日一周内中国化工行业市场进行了全面分析,涵盖了行业整体表现、个股波动、化工品价格及价差波动、投资主线以及主要上市公司公告等方面。数据显示,本周化工行业整体表现弱于大盘,但个股表现分化显著,部分产品价格及价差波动剧烈。报告提出的投资主线为投资者提供了参考,但投资者仍需谨慎评估风险,独立做出投资决策。 报告中大量图表数据清晰地展现了市场动态,为投资者提供了深入的市场洞察。 需要注意的是,报告中提到的价格和价差数据为环比数据,且仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用