中心思想

本报告对2024年10月21日至2024年11月3日期间SW医药生物行业的表现进行了分析,并对未来投资机会进行了展望。

行业表现及细分板块分析

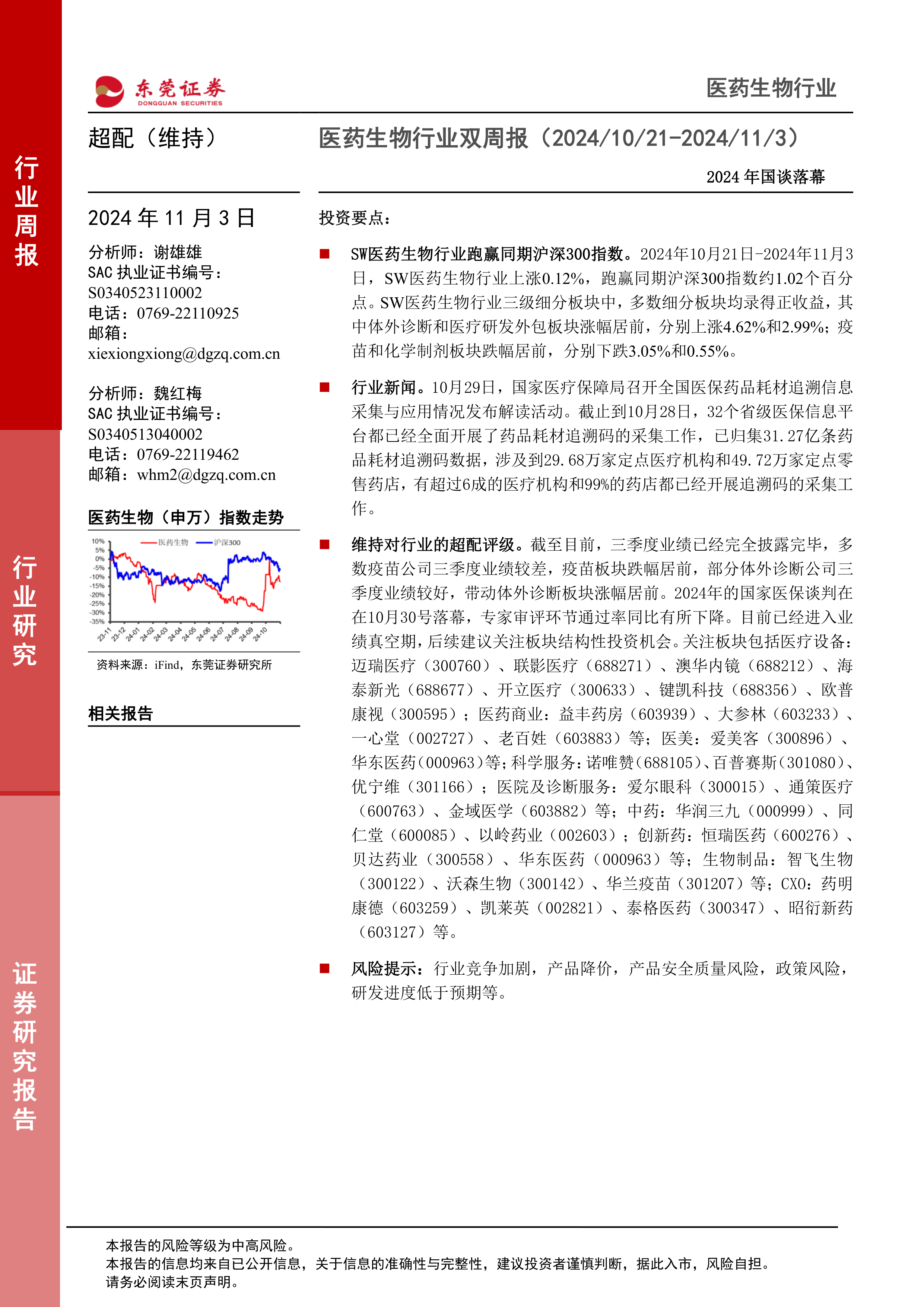

SW医药生物行业在报告期内跑赢沪深300指数,上涨0.12%,跑赢约1.02个百分点。多数细分板块录得正收益,其中体外诊断和医疗研发外包板块涨幅居前,分别上涨4.62%和2.99%;而疫苗和化学制剂板块跌幅居前,分别下跌3.05%和0.55%。行业内约62%的个股录得正收益。

估值及投资建议

截至2024年11月1日,SW医药生物行业指数整体PE(TTM,剔除负值)约40.40倍,相对沪深300整体PE倍数为3.41倍。行业估值有所上升,但目前处于近几年来相对低位。报告维持对行业的超配评级,并建议关注医疗设备、医药商业、医美、科学服务、医院及诊断服务、中药、创新药、生物制品和CXO等板块的结构性投资机会,并列举了具体的公司标的及推荐理由。

主要内容

本报告主要包含以下几个部分:

行情回顾

本节详细分析了SW医药生物行业在2024年10月21日至2024年11月3日期间的整体表现,包括行业指数涨跌幅、跑赢沪深300指数的幅度、细分板块的涨跌幅情况(体外诊断、医疗研发外包、疫苗、化学制剂等板块的具体数据),以及行业内个股的涨跌幅分布情况(正收益个股占比、涨幅最大和跌幅最大的个股)。同时,还提供了相应的图表数据,直观地展现了行业和细分板块的走势。最后,对行业估值进行了分析,包括PE(TTM)及其与沪深300的相对估值。

行业重要新闻

本节总结了报告期内医药生物行业的重要新闻,主要分为行业政策和行业新闻两部分。行业政策方面,提到了关于印发紧密型县域医疗卫生共同体监测指标体系的通知,概述了紧密型县域医共体建设的背景、进展和未来方向。行业新闻方面,重点报道了国家医保局关于药品耗材追溯码全国铺开的新闻,强调了追溯码在药品耗材监管中的重要作用。

上市公司重要公告

本节介绍了报告期内几家上市公司发布的重要公告,包括华海药业下属子公司获得药物临床试验许可、天坛生物所属企业药品临床试验进展以及悦康药业子公司YKYY015注射液获得国家药品监督管理局临床试验批准等信息,这些公告反映了行业内研发和创新方面的动态。

行业周观点

本节是报告的核心观点部分,首先重申了对医药生物行业的超配评级,并再次强调了行业估值水平。然后,对三季度业绩进行了总结,指出疫苗公司业绩普遍较差,而部分体外诊断公司业绩较好。此外,还分析了2024年国家医保谈判的结果,并指出专家审评环节通过率同比有所下降。最后,给出了后续投资建议,建议关注板块结构性投资机会,并列出了多个细分板块(医疗设备、医药商业、医美、科学服务、医院及诊断服务、中药、创新药、生物制品、CXO)以及具体的公司标的,并对这些标的进行了简要的分析和推荐理由。

风险提示

本节列出了投资医药生物行业可能面临的风险,包括行业政策风险(医保控费、药品集采)、研发进展低于预期风险、产品安全质量风险、原料价格波动风险、竞争加剧风险以及其他风险(汇率波动、贸易摩擦、人才流失、技术迭代等)。

总结

本报告基于公开信息,对2024年10月21日至2024年11月3日期间SW医药生物行业的表现进行了数据分析,并对行业未来发展趋势进行了展望。报告期内,SW医药生物行业整体表现良好,跑赢沪深300指数,但细分板块表现分化明显。虽然三季度部分公司业绩表现不佳,但整体估值处于相对低位,且国家政策持续支持行业发展。因此,报告维持对该行业的超配评级,并建议投资者关注报告中提到的具有结构性投资机会的细分板块和个股,但需注意报告中列出的各种风险因素。 投资者应谨慎判断,独立决策,风险自担。

微信扫一扫-立即使用

微信扫一扫-立即使用