中心思想

本报告的核心观点是:2025年1月8日,医药板块整体表现弱于大盘,但个股表现分化明显。默沙东佳达修获批男性HPV疫苗新适应症是行业利好消息,值得关注。部分公司发布回购股份或增持股份公告,体现了公司对自身发展前景的信心。

医药板块整体表现疲软,个股分化显著

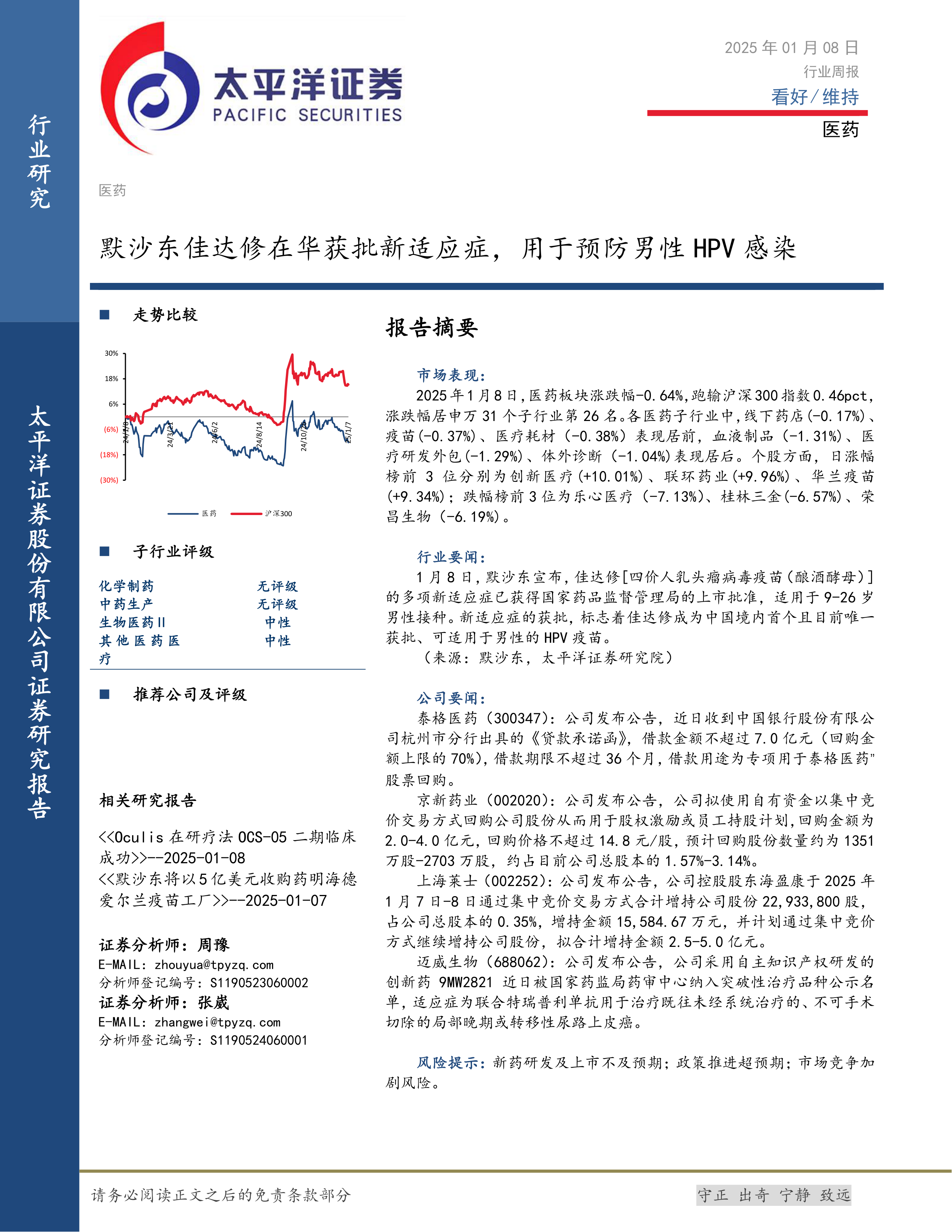

2025年1月8日,医药板块整体下跌0.64%,跑输沪深300指数0.46个百分点,在申万31个子行业中排名第26位。 子行业表现差异较大,线下药店、医疗耗材、体外诊断等板块表现相对较弱,而创新医疗、联环药业、华兰疫苗等个股涨幅居前,乐心医疗、桂林三金、荣昌生物等个股跌幅居前。这表明医药板块内部存在较大的个股分化,投资需谨慎选择。

默沙东佳达修获批新适应症,为行业带来积极信号

默沙东佳达修获批用于预防9-26岁男性HPV感染的新适应症,是本周医药行业的重要事件。这是中国境内首个获批用于男性的HPV疫苗,标志着中国HPV疫苗市场进一步拓展,为相关公司带来潜在的市场机遇。 该事件对整个HPV疫苗市场以及相关公司股价都可能产生积极影响,值得持续关注其后续市场表现和竞争格局变化。

主要内容

行业整体表现分析

报告指出,2025年1月8日,医药板块整体表现疲软,跑输大盘。各子行业表现差异较大,部分子行业表现较好,部分子行业表现较差。 具体数据显示,医药板块涨跌幅为-0.64%,跑输沪深300指数0.46个百分点,排名申万31个子行业第26位。 涨幅榜前三名分别为创新医疗(+10.01%)、联环药业(+9.96%)、华兰疫苗(+9.34%);跌幅榜前三名分别为乐心医疗(-7.13%)、桂林三金(-6.57%)、荣昌生物(-6.19%)。

公司动态及评级

报告中提到了多家公司的重要动态,包括:

- 泰格医药(300347): 获得中国银行7亿元贷款承诺,用于股票回购。此举表明公司对未来发展充满信心,并积极回馈股东。

- 京新药业(002020): 拟使用自有资金回购股份,用于股权激励或员工持股计划,回购金额为2.0-4.0亿元。这同样体现了公司对自身发展前景的看好。

- 上海莱士(002252): 控股股东增持公司股份,并计划继续增持,拟增持金额2.5-5.0亿元。这表明控股股东对公司未来发展充满信心。

- 迈威生物(688062): 公司自主研发的创新药9MW2821被纳入突破性治疗品种公示名单,这为公司未来发展提供了新的增长点。

报告对部分行业和公司给出了评级,但具体评级内容未在提供的文本中详细体现。

行业要闻

报告重点关注了默沙东佳达修获批男性HPV疫苗新适应症这一行业要闻。 该事件被认为是医药行业的重要利好消息,将对HPV疫苗市场产生积极影响。

研究报告摘要

报告还提及了两篇研究报告的摘要,分别为《Oculis在研疗法OCS-05二期临床成功》和《默沙东将以5亿美元收购药明海德爱尔兰疫苗工厂》。 这些研究报告的内容未在提供的文本中详细展开。

总结

本报告对2025年1月8日医药行业周报进行了总结分析。报告显示,医药板块整体表现疲软,但个股表现分化明显。默沙东佳达修获批男性HPV疫苗新适应症是行业重要利好消息。多家公司发布回购或增持股份公告,体现了公司对自身发展前景的信心。 报告中提到的公司动态和行业要闻为投资者提供了重要的参考信息,但需注意报告中未提供详细的评级标准和具体评级结果,投资者需结合自身情况进行独立判断。 此外,报告中提及的研究报告摘要信息有限,需要进一步查阅完整报告才能获得更全面的信息。

微信扫一扫-立即使用

微信扫一扫-立即使用