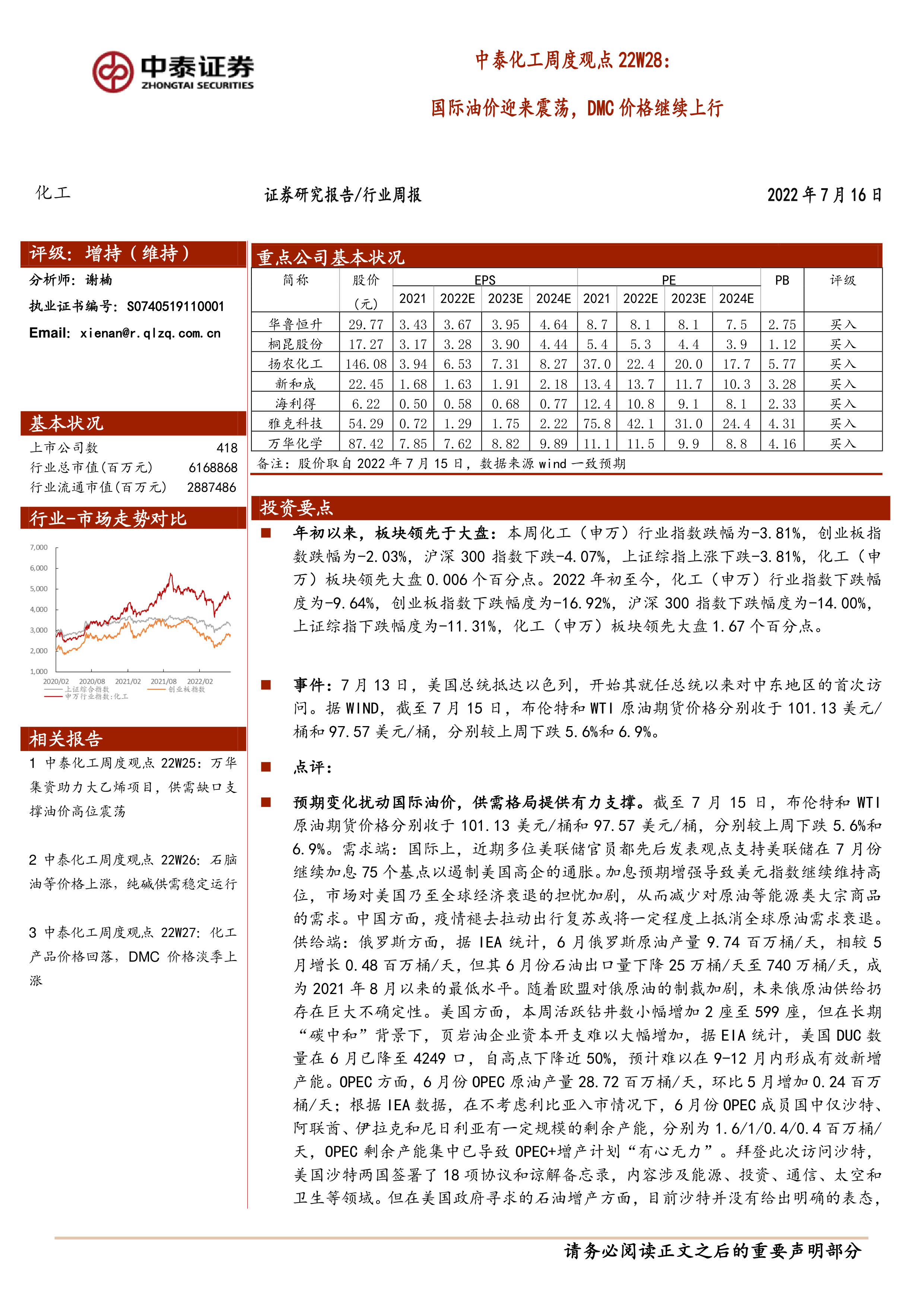

投资要点

年初以来,板块领先于大盘:本周化工(申万)行业指数跌幅为-3.81%,创业板指数跌幅为-2.03%,沪深300指数下跌-4.07%,上证综指上涨下跌-3.81%,化工(申万)板块领先大盘0.006个百分点。2022年初至今,化工(申万)行业指数下跌幅度为-9.64%,创业板指数下跌幅度为-16.92%,沪深300指数下跌幅度为-14.00%,上证综指下跌幅度为-11.31%,化工(申万)板块领先大盘1.67个百分点。

事件:7月13日,美国总统抵达以色列,开始其就任总统以来对中东地区的首次访问。据WIND,截至7月15日,布伦特和WTI原油期货价格分别收于101.13美元/桶和97.57美元/桶,分别较上周下跌5.6%和6.9%。

点评:

预期变化扰动国际油价,供需格局提供有力支撑。截至7月15日,布伦特和WTI原油期货价格分别收于101.13美元/桶和97.57美元/桶,分别较上周下跌5.6%和6.9%。需求端:国际上,近期多位美联储官员都先后发表观点支持美联储在7月份继续加息75个基点以遏制美国高企的通胀。加息预期增强导致美元指数继续维持高位,市场对美国乃至全球经济衰退的担忧加剧,从而减少对原油等能源类大宗商品的需求。中国方面,疫情褪去拉动出行复苏或将一定程度上抵消全球原油需求衰退。供给端:俄罗斯方面,据IEA统计,6月俄罗斯原油产量9.74百万桶/天,相较5月增长0.48百万桶/天,但其6月份石油出口量下降25万桶/天至740万桶/天,成为2021年8月以来的最低水平。随着欧盟对俄原油的制裁加剧,未来俄原油供给扔存在巨大不确定性。美国方面,本周活跃钻井数小幅增加2座至599座,但在长期“碳中和”背景下,页岩油企业资本开支难以大幅增加,据EIA统计,美国DUC数量在6月已降至4249口,自高点下降近50%,预计难以在9-12月内形成有效新增产能。OPEC方面,6月份OPEC原油产量28.72百万桶/天,环比5月增加0.24百万桶/天;根据IEA数据,在不考虑利比亚入市情况下,6月份OPEC成员国中仅沙特、阿联酋、伊拉克和尼日利亚有一定规模的剩余产能,分别为1.6/1/0.4/0.4百万桶/天,OPEC剩余产能集中已导致OPEC+增产计划“有心无力”。拜登此次访问沙特,美国沙特两国签署了18项协议和谅解备忘录,内容涉及能源、投资、通信、太空和卫生等领域。但在美国政府寻求的石油增产方面,目前沙特并没有给出明确的表态,考虑到美沙两国关系,美总统此行或将“空手而归”。库存端:3月底,美国宣布将在6个月内释放战略石油储备,若按计划释放,美国SPR将逼近IEA所规定的最小SPR储备量。7月8日美国SRP仅4.85亿桶,位于1987以来最低位置。原油库存对油价波动的缓冲效果减弱。短期波动不影响油价长期走势,国际油价有望持续在100-120美元/桶区间宽幅震荡。

产品价格涨跌互现:价格涨幅居前品种:美国HenryHub期货(31.76%)、碳酸二甲酯(6.06%)、环氧氯丙烷(4.64%)、液化气(FOB东南亚)(3.44%)、新戊二醇(2.86%);产品价格跌幅居前品种:PTA(华东)(-15.85%)、苯酚(-13.54%)、PX(CFR中国)(-10.50%)、丙烯酸(-10.31%)、丁二醇(BDO)(-10.29%)。

风险提示事件:宏观经济下行风险、原油价格波动风险、企业经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用