中心思想

本报告的核心观点是:全球原油进入新周期,供需缺口支撑油价高位震荡;化肥行业景气度持续,全球供应紧张;化工龙头企业凭借其核心竞争力,有望穿越周期。 具体而言:

原油市场供需格局及投资机会

全球原油市场正经历一个新的周期,供给端受限于美国页岩油增量有限以及OPEC+减产联盟的影响,需求端则受益于疫情后经济复苏的强劲反弹。 短期内,原油价格或将高位震荡,但长期来看,供不应求的局面将推高油价。

化肥市场供需紧张及投资机会

全球粮食价格持续上涨,带动化肥行业景气度提升。钾肥、氮肥和磷肥均面临全球供应紧张的局面,价格有望维持高位。 中国作为全球主要的化肥生产国和出口国,龙头企业将受益于国际市场的高价。

主要内容

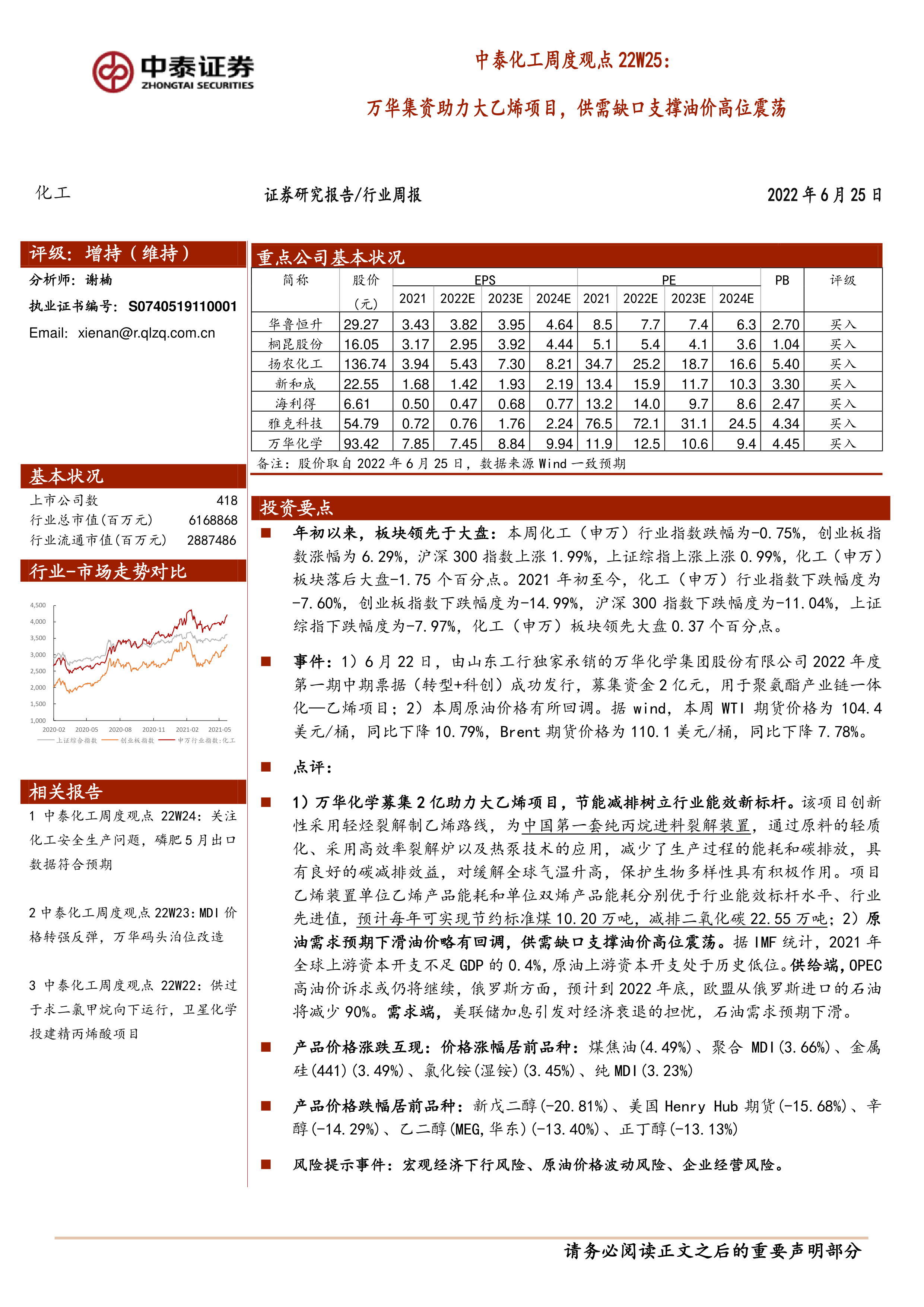

化工板块整体表现及个股分析

本周化工(申万)行业指数下跌0.75%,跑输大盘。但自2021年初至今,化工板块表现优于大盘0.37个百分点。报告详细分析了本周化工板块个股涨跌幅排名,其中集泰股份领涨,山东赫达领跌。

万华化学大乙烯项目及原油价格走势

万华化学成功发行中期票据,募集资金用于聚氨酯产业链一体化—乙烯项目,该项目具有良好的节能减排效益。本周原油价格有所回调,但供需缺口依然支撑油价高位震荡。IMF数据显示,2021年全球上游资本开支不足GDP的0.4%,处于历史低位,而俄乌冲突导致的俄罗斯原油出口受限以及美联储加息引发的经济衰退担忧,共同影响了原油市场供需。

化肥行业深度分析及投资建议

报告深入分析了钾肥、氮肥和磷肥三个细分市场的供需格局,并对相关上市公司进行了投资建议。钾肥市场受地缘政治冲突影响,供应紧张;氮肥市场供需格局持续优化,但成本高位支撑价格;磷肥市场新增产能有限,出口有望带来弹性。

化工龙头企业及新材料行业展望

报告指出,化工龙头企业凭借其核心竞争力,有望穿越周期。报告建议关注万华化学、华鲁恒升等龙头企业,以及雅克科技等新材料行业公司。此外,报告还提到了食品添加剂龙头金禾实业以及海利得等优质成长性公司。

产品价格及价差变动分析

报告监测了247种化工相关产品,其中27种产品均价环比上涨,100种产品均价环比下跌,113种产品均价环比持平。报告列出了本周化工产品价格涨跌幅前十名以及价差涨跌幅前十名,并对部分重点化工产品的价格和价差走势进行了详细分析,例如煤焦油、氯化铵、纯MDI、辛醇、DOP等。 报告还提供了大量图表数据,直观地展现了各种化工产品价格及价差的变动情况。

重点新闻及公告

报告总结了本周化工行业发生的重点新闻和上市公司公告,涵盖了融资、项目建设、股权质押、减持计划、激励计划等多个方面,为投资者提供了重要的市场信息。

总结

本报告基于对化工行业市场数据的分析,指出全球原油进入新周期,供需缺口支撑油价高位震荡;化肥行业景气度持续,全球供应紧张;化工龙头企业凭借其核心竞争力,有望穿越周期。 报告对原油、化肥及化工龙头企业等多个方面进行了深入分析,并提供了相应的投资建议,为投资者提供了重要的参考信息。 然而,投资者仍需注意原油价格下跌、宏观经济下行等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用