中心思想

本报告的核心观点是:在顺周期浪潮下,受益于油价持续复苏、外贸环境改善等因素,煤化工、轮胎、维生素等板块投资机会显著。报告建议关注相关二线龙头企业的估值切换机遇,并对部分重点行业和个股进行了分析和推荐。

顺周期行业投资机遇凸显

报告认为,当前宏观经济环境利好顺周期行业发展。油价持续上涨,为煤化工行业带来利好;RCEP和中欧投资协定的签署,以及美国对东南亚地区轮胎“双反”初裁结果好于预期,均改善了外贸环境,有利于轮胎行业发展;维生素A价格持续上涨,市场供不应求,也为维生素行业带来投资机遇。

二线龙头估值切换值得关注

报告特别强调了关注二线龙头企业估值切换的投资策略。在顺周期行业景气度提升的背景下,二线龙头企业凭借其较低的估值和较大的增长潜力,有望获得更高的投资回报。

主要内容

1. 市场及行业走势分析

1.1 市场整体表现

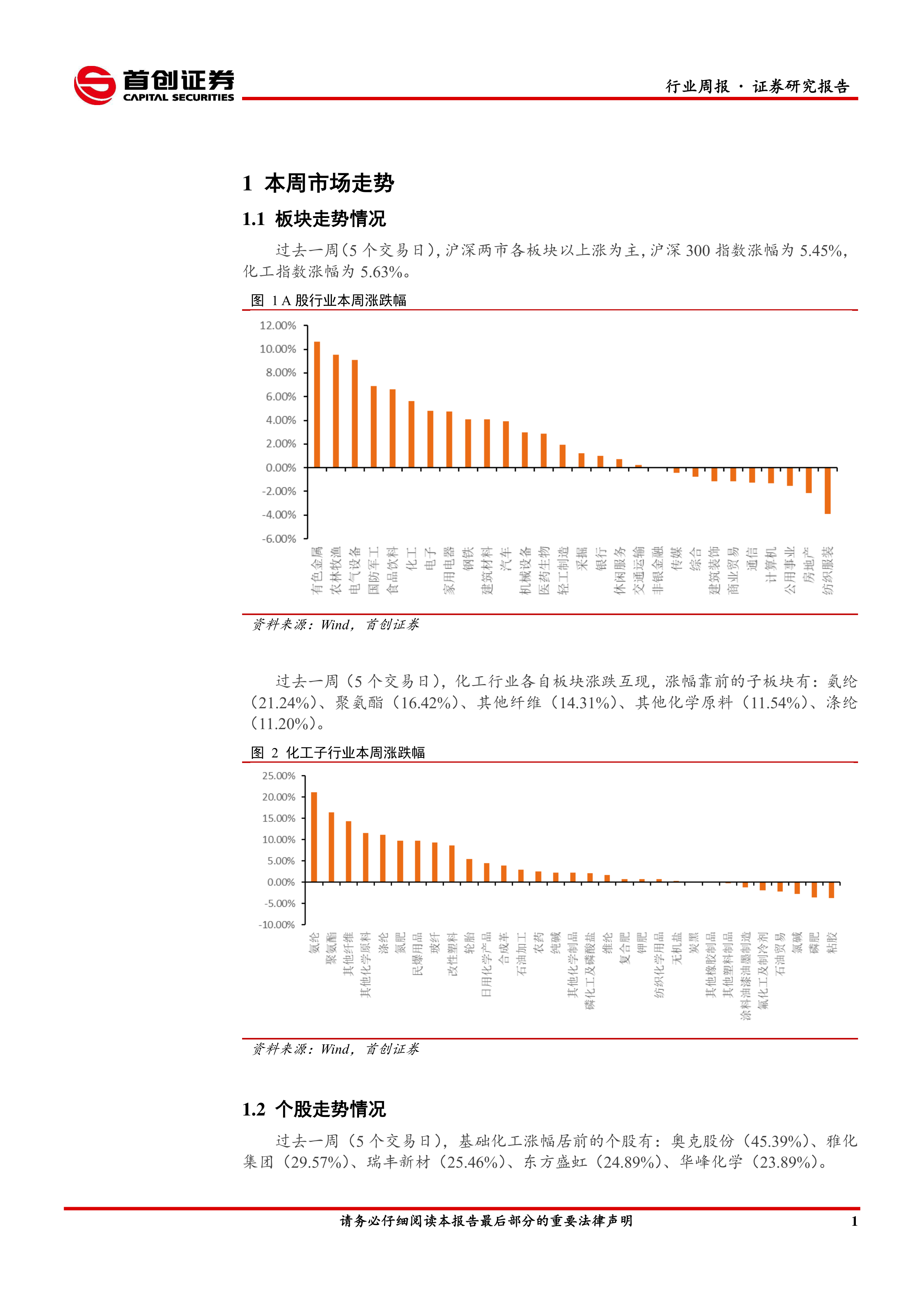

过去一周,沪深两市及化工板块整体上涨,沪深300指数涨幅为5.45%,化工指数涨幅为5.63%。涨幅靠前的化工子板块包括氨纶、聚氨酯、其他纤维、其他化学原料和涤纶等。

1.2 个股表现

基础化工板块涨幅居前的个股有奥克股份、雅化集团、瑞丰新材、东方盛虹和华峰化学等;跌幅居前的个股有西大门、泰坦科技、新纶科技、赛特新材和ST明科等。

1.3 化工产品价格走势

过去一周,液化气、维生素A和国际苯乙烯等产品价格上涨;醋酸、二氯甲烷和国际丁二烯等产品价格下跌。部分化工产品价差也出现显著波动,例如己二酸价差大幅上涨,而涤纶长丝FDY价差则大幅下跌。

2. 行业动态解读

2.1 原油市场

OPEC+达成减产协议,沙特减产100万桶/日,加上美国原油库存连续下降,导致原油价格全面上涨。WTI期货均价上涨2.31%,布伦特期货均价上涨3.04%。

2.2 化纤行业

PX市场价格大幅上涨,主要原因是原油价格上涨和供需关系改善。

2.3 PVC行业

电石法PVC市场价格涨跌互现,受原料价格下滑和需求疲软影响;乙烯法PVC市场价格持稳,受装置停车和货源短缺影响。

2.4 钛白粉行业

金红石型钛白粉价格上涨,锐钛型钛白粉部分企业停产检修。

2.5 维生素行业

维生素A价格大幅上涨,市场货源紧缺;维生素C市场价格稳定,出口量持续增长。

2.6 聚氨酯行业

丙烯价格先涨后稳,环氧丙烷价格持续上涨。

2.7 农化行业

复合肥市场平稳,交投清淡。

2.8 氟化工行业

制冷剂R22市场小幅松动,R134a和R125市场运行稳定。

3. 重要行业新闻及公司公告

万华化学发布2020年业绩预告,预计净利润同比基本持平;新安股份发布2020年业绩预告,预计净利润同比增长45%-55%;龙蟒佰利发布产品调价公告,上调钛白粉价格;赛轮轮胎发布子公司对外投资公告,拟投资建设越南三期项目。

4. 投资建议

报告建议关注煤化工、轮胎和维生素等板块的投资机会,并推荐了部分重点公司,包括赛轮轮胎、玲珑轮胎、森麒麟、新和成、金达威、浙江医药、鲁西化工和华鲁恒升等。

5. 重点产品价格走势

报告提供了多个重点化工产品的价格走势图表,包括钛白粉、PTA、纯MDI、聚合MDI、DMC、PC、尿素、维生素A、环氧丙烷、己内酰胺、甲醇、国产维生素D3、粘胶短纤、轻质纯碱、烧碱和盐酸等。

总结

本报告基于对市场和行业数据的分析,认为顺周期行业在当前宏观经济环境下具有较好的投资机会。报告建议投资者关注煤化工、轮胎和维生素等板块的二线龙头企业,并对部分重点公司进行了推荐。 然而,投资者需注意原油价格波动、海外疫情反复以及需求不达预期等风险。 报告中提供的价格走势图表也为投资者提供了重要的参考信息。 最终的投资决策应基于投资者自身的风险承受能力和投资目标。

微信扫一扫-立即使用

微信扫一扫-立即使用