中心思想

本报告的核心观点是:2020年10月,基础化工行业指数上涨,跑赢大盘,整体表现良好,部分子行业和个股涨幅显著。但行业整体增速放缓,面临原材料价格波动、宏观经济下行等风险。未来应关注有机硅、化纤和染料板块的投资机会,同时需警惕碳排放政策带来的挑战。

基础化工行业复苏态势及风险

2020年10月,中国基础化工行业指数上涨2.66%,跑赢上证综指和沪深300指数,表明行业复苏持续。然而,与去年同期相比,增速有所放缓,部分子行业表现分化,例如聚氨酯、氨纶、氮肥板块表现良好,而锂电化学品、纯碱、碳纤维板块则下跌。 个股方面也呈现出明显的涨跌分化,部分个股涨幅巨大,但也存在部分个股大幅下跌的情况。 这表明行业复苏并非一帆风顺,仍面临诸多挑战和不确定性。

行业发展面临的挑战与机遇

国家对碳排放的监管日益严格,即将实施的《全国碳排放权交易管理办法(试行)》将对高碳排放的化工行业带来深远影响。 这既是挑战,也是机遇,迫使企业积极转型升级,提高能源利用效率,发展绿色环保技术。 同时,原材料价格波动和宏观经济下行风险也对行业发展构成威胁。 但另一方面,国内经济复苏以及部分化工产品的出口需求增长,也为行业发展提供了新的动力。

主要内容

1. 市场回顾

1.1. 板块行情回顾

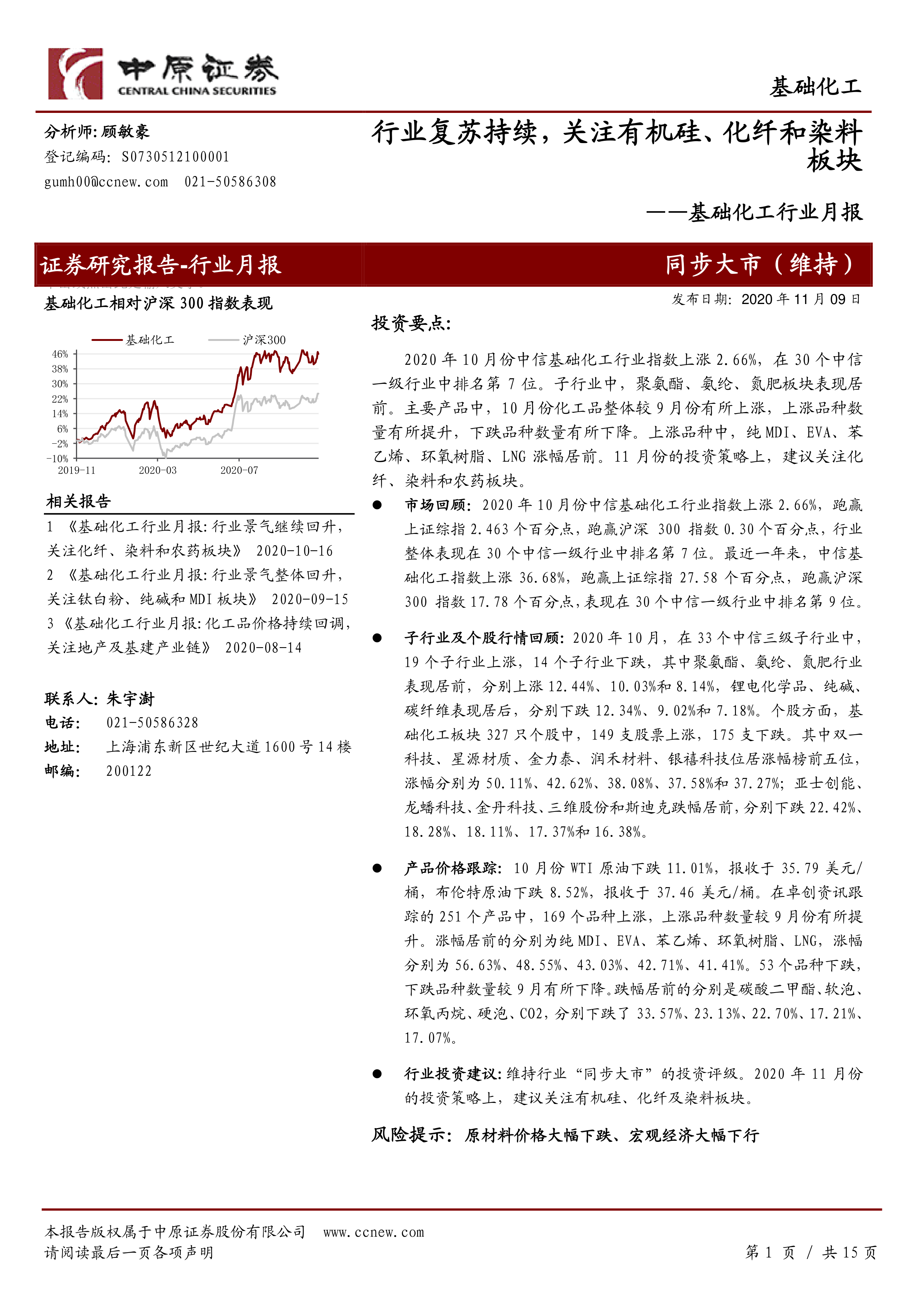

2020年10月,中信基础化工行业指数上涨2.66%,跑赢上证综指和沪深300指数,在30个中信一级行业中排名第7位。 过去一年,该指数上涨36.68%,跑赢上证综指和沪深300指数,排名第9位。 图1清晰地展现了该指数过去一年的走势,与大盘指数相比,其表现较为强劲。

1.2. 子行业及个股行情回顾

10月份,33个中信三级子行业中,19个上涨,14个下跌。聚氨酯、氨纶、氮肥板块涨幅居前,而锂电化学品、纯碱、碳纤维板块跌幅居前。 个股方面,双一科技、星源材质等个股涨幅居前,亚士创能、龙蟠科技等个股跌幅居前(详见表1)。 这表明子行业和个股间的表现差异较大,投资需谨慎选择。

2. 行业要闻回顾

本节回顾了前三季度化工行业增加值增长情况、碳排放权交易管理办法征求意见稿的发布、氮肥市场走势预测以及钛白粉价格持续上涨等重要行业新闻。 这些新闻事件从宏观层面和微观层面都对基础化工行业的发展趋势和投资策略具有重要的指导意义。 例如,碳排放政策的出台将对高碳排放企业产生重大影响,而钛白粉价格的持续上涨则反映了市场供需关系的变化。

3. 产品价格跟踪

3.1. 产品涨跌幅排名

10月份,原油价格下跌,但卓创资讯跟踪的251个化工产品中,169个产品价格上涨,上涨品种数量较9月份有所提升。纯MDI、EVA、苯乙烯等产品涨幅居前,碳酸二甲酯、软泡等产品跌幅居前(详见表2)。 这反映了化工产品价格的波动性,以及不同产品间的价格差异。

3.2. 重点产品价格走势

本节通过图表(图3-图24)详细展示了原油、乙烯、丙烯、丁二烯、聚乙烯、聚丙烯、PVC、丙烯酸甲酯、天然橡胶、炭黑、涤纶长丝、粘胶短纤、钛白粉、磷矿石、尿素、氯化钾、磷酸一铵、磷酸二铵、纯碱、MDI、草甘膦和有机硅等重点化工产品过去一段时间的价格走势。 这些图表数据为投资者分析市场行情,判断投资机会提供了重要的参考依据。

4. 行业评级及投资观点

截至2020年11月9日,中信基础化工板块TTM市盈率为32.75倍,略高于历史平均水平。 与其他中信一级行业相比,其估值处于中等水平。 报告维持行业“同步大市”的投资评级,并建议关注有机硅、化纤和染料板块的投资机会。 图25和图26分别展示了化工行业历史估值水平和中信一级行业估值对比情况。

5. 风险提示

报告指出了原材料价格大幅下跌和宏观经济大幅下行的风险。 这些风险因素需要投资者密切关注,并进行相应的风险管理。

总结

本报告对2020年10月基础化工行业市场进行了全面的分析,涵盖了板块行情、子行业表现、个股涨跌、重要行业新闻、产品价格走势以及行业投资建议等方面。 报告指出,基础化工行业整体复苏态势良好,但面临着碳排放政策、原材料价格波动和宏观经济下行等风险。 未来应关注有机硅、化纤和染料板块的投资机会,同时需谨慎应对潜在风险。 报告中的数据和图表为投资者提供了重要的参考信息,但投资者仍需结合自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用