中心思想

本报告的核心观点是:2024年第45周医药板块表现弱于大盘,但国家医保谈判的积极进展为行业长期发展带来利好。报告通过对2018年以来六次医保谈判数据的分析,揭示了医保谈判的几个关键特征:谈判品种逐年增加,参与企业范围广泛,谈判成功率持续提升,平均降幅相对稳定,以及中药品种参与度不断加深。基于此,报告建议关注以临床价值为导向、具备创新性和性价比的药物,以及研发投入高、循证医学能力强的中药企业。

医保谈判趋势分析:利好创新药和具备性价比的中药企业

报告详细分析了2018年以来历次国家医保谈判的结果,发现谈判品种数量逐年递增,从2018年的18种增加到2024年的162种,体现了国家对医保药品目录扩容的决心。参与谈判的企业涵盖内外资、不同规模和所有制,体现了医保谈判的公平性和开放性。谈判成功率自2019年起持续提升,尤其创新药的成功率更高,达到92%(2023年数据),表明国家对创新药的政策倾斜。平均降幅基本稳定在55%-65%区间内,体现了医保控费的力度。值得关注的是,中药品种的参与度显著提高,反映了中药行业的发展和创新能力。

医药板块市场表现及估值分析:弱于大盘,但估值处于低位

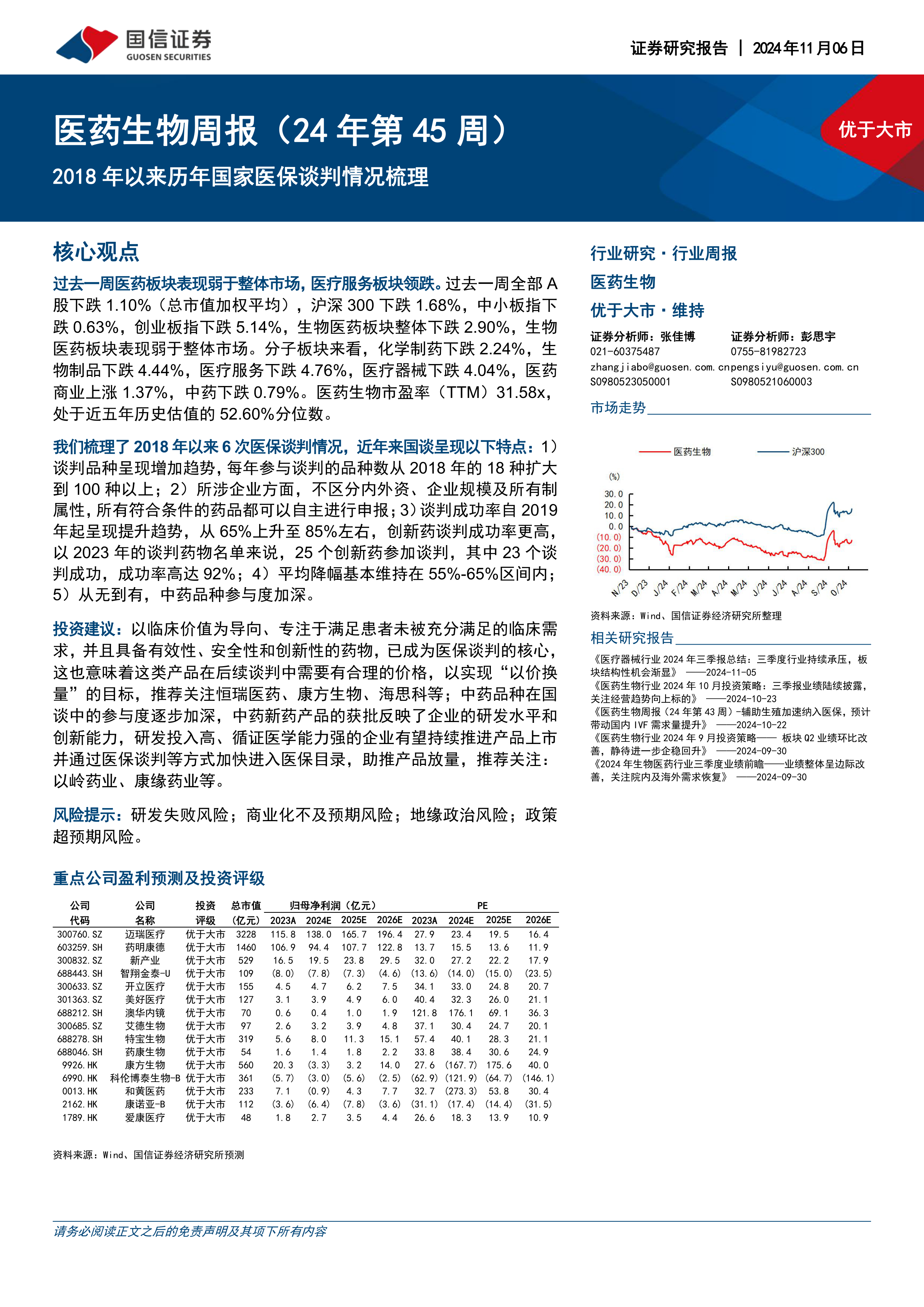

报告指出,过去一周医药板块整体表现弱于大盘,生物医药板块下跌2.90%,低于沪深300指数(-1.68%)和创业板指(-5.14%)的下跌幅度。细分板块中,医疗服务板块跌幅最大(-4.76%),而医药商业板块则逆势上涨(1.37%)。医药生物板块市盈率(TTM)为31.58x,处于近五年历史估值的52.60%分位数,表明当前估值水平相对较低。

主要内容

2018年以来国家医保谈判情况梳理

本节详细梳理了2018年以来六次国家医保谈判的情况,包括谈判品种数量、参与企业、谈判成功率、平均降幅等关键指标,并通过图表直观地展现了这些指标的变化趋势。数据显示,医保谈判已成为国家医保目录新增药品的重要途径,且谈判成功率和中药参与度均呈上升趋势。

过去一周医药板块行情回顾

本节回顾了2024年第45周A股和港股医药板块的市场表现,包括整体指数涨跌幅、各细分板块表现以及涨跌幅前十的个股。数据显示,A股医药板块整体表现弱于大盘,而港股医疗保健板块跌幅更大。

板块估值情况

本节分析了医药板块的估值水平,包括整体市盈率以及各细分板块的市盈率。数据显示,医药生物板块市盈率(TTM)为31.58x,低于整体A股市场,部分细分板块估值也处于相对低位。

投资策略及推荐标的

本节基于对医保谈判趋势和市场表现的分析,提出了投资策略,并推荐了部分公司,包括迈瑞医疗、药明康德、新产业等在内的多个细分领域的龙头企业,以及一些具有创新性和发展潜力的公司,例如康方生物、科伦博泰生物等。

新股上市跟踪

本节跟踪了近期A股和H股医药板块新股的上市情况,简要介绍了相关公司的业务和发展前景。

总结

本报告对2024年第45周医药板块市场表现进行了分析,并对2018年以来国家医保谈判情况进行了深入梳理。报告指出,尽管短期内医药板块表现弱于大盘,但国家医保谈判的积极进展为行业长期发展带来利好。 医保谈判的品种数量持续增加,参与企业范围广泛,谈判成功率不断提升,中药品种参与度也日益加深。 报告建议投资者关注具备创新性、高性价比以及强研发能力的医药企业,特别是那些专注于满足患者未被充分满足的临床需求的企业。 报告最后列出了部分推荐标的,但投资者仍需根据自身情况进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用