中心思想

本报告的核心观点是:化工行业在2022年40周面临供需错配的复杂局面,部分产品价格上涨,部分产品价格下跌。TDI价格因供需偏紧而大幅上涨,雷管升级换代进入冲刺阶段,为相关企业带来新的增长机遇。然而,宏观经济下行风险、项目进度不及预期以及安全环保因素仍然是行业面临的主要挑战。

TDI价格上涨及雷管升级换代

TDI价格环比上涨26.85%,主要原因是供给端装置停车检修导致供应偏紧,而下游库存低位,维持刚需采购。雷管升级换代进入冲刺阶段,虽然短期渗透率下行,但长期来看,随着电子雷管的推广和煤矿大省渗透率的提高,相关企业将受益于井下用电子雷管的高品质和高盈利。

化工板块整体表现及个股分析

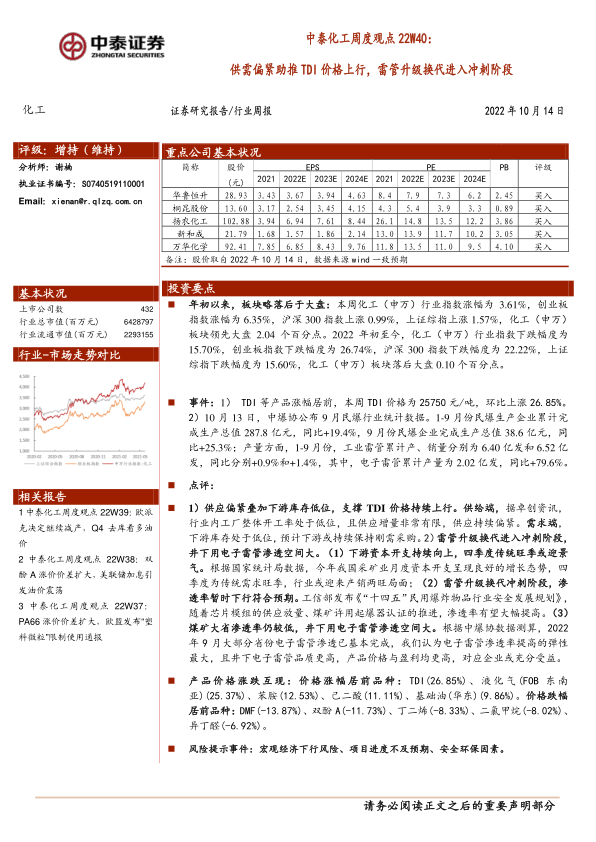

本周化工(申万)行业指数涨幅为3.61%,跑赢大盘,但年初至今仍落后于大盘。个股表现分化明显,部分个股涨幅显著,部分个股跌幅较大。报告中列举了本周涨跌幅前十的个股,并对部分公司发布的业绩预告和重要公告进行了简要分析,例如广汇能源、宇新股份、亚钾国际等公司的业绩预增和战略合作。

主要内容

本报告涵盖了化工行业多个方面,主要内容包括:

投资观点:把握原油新周期和化肥行业投资机会

报告指出,全球碳中和背景下,原油进入新周期,供需博弈加剧,建议关注海上油气龙头企业和油服企业。化肥行业受益于全球粮价上涨,钾肥、氮肥和磷肥均存在投资机会,但需关注地缘政治风险和成本波动。化工龙头企业凭借其核心竞争力,有望穿越周期。

化工板块整体表现及个股表现

报告分析了化工板块整体表现,并对本周化工板块个股涨跌幅进行了排名,指出个股表现分化。

本周重点新闻及公告

报告重点关注了TDI价格上涨和雷管升级换代两个事件,并对多家化工企业发布的业绩预告、公告进行了总结,包括投资项目、战略合作、业绩增长等方面的信息。

产品价格及价差变动分析

报告详细分析了本周化工产品价格及价差变动情况,列举了价格涨跌幅前十名的产品,并对部分产品的价格走势进行了预测。报告还提供了大量图表,直观地展现了化工产品价格和价差的变动趋势。

风险提示

报告最后列出了化工行业面临的主要风险,包括宏观经济下行风险、项目进度不及预期风险以及安全环保风险。

总结

本报告对2022年40周化工行业市场进行了全面的分析,重点关注了TDI价格上涨、雷管升级换代以及化工板块个股表现等方面。报告指出,虽然部分化工产品价格上涨,为相关企业带来机遇,但宏观经济下行风险和安全环保因素仍然是行业面临的挑战。投资者需谨慎评估风险,选择具有核心竞争力的企业进行投资。 报告中提供的详细数据和图表,为投资者提供了深入了解化工行业市场现状和未来发展趋势的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用