中心思想

本报告的核心观点是:7月份中国医药行业整体表现弱于大盘,跑输沪深300指数6.06个百分点,排名倒数第8位。这主要受医药反腐政策影响,以及维生素A、E价格疲软和中药材价格高位震荡等因素共同作用。尽管如此,中药行业仍具备长期投资价值。

医药反腐政策的压制性影响

国家十部委联合开展为期一年的医药领域反腐行动,力度空前,对医药行业整体造成显著压制,短期内政策不确定性较高。

原材料价格波动与行业分化

维生素A和E价格持续疲软,缺乏上涨催化剂;中药材价格则维持高位,极端天气可能加剧价格波动。医药子行业表现分化,医疗服务、生物医药和化学原料药板块表现相对较好。

主要内容

2023年7月医药行业市场回顾

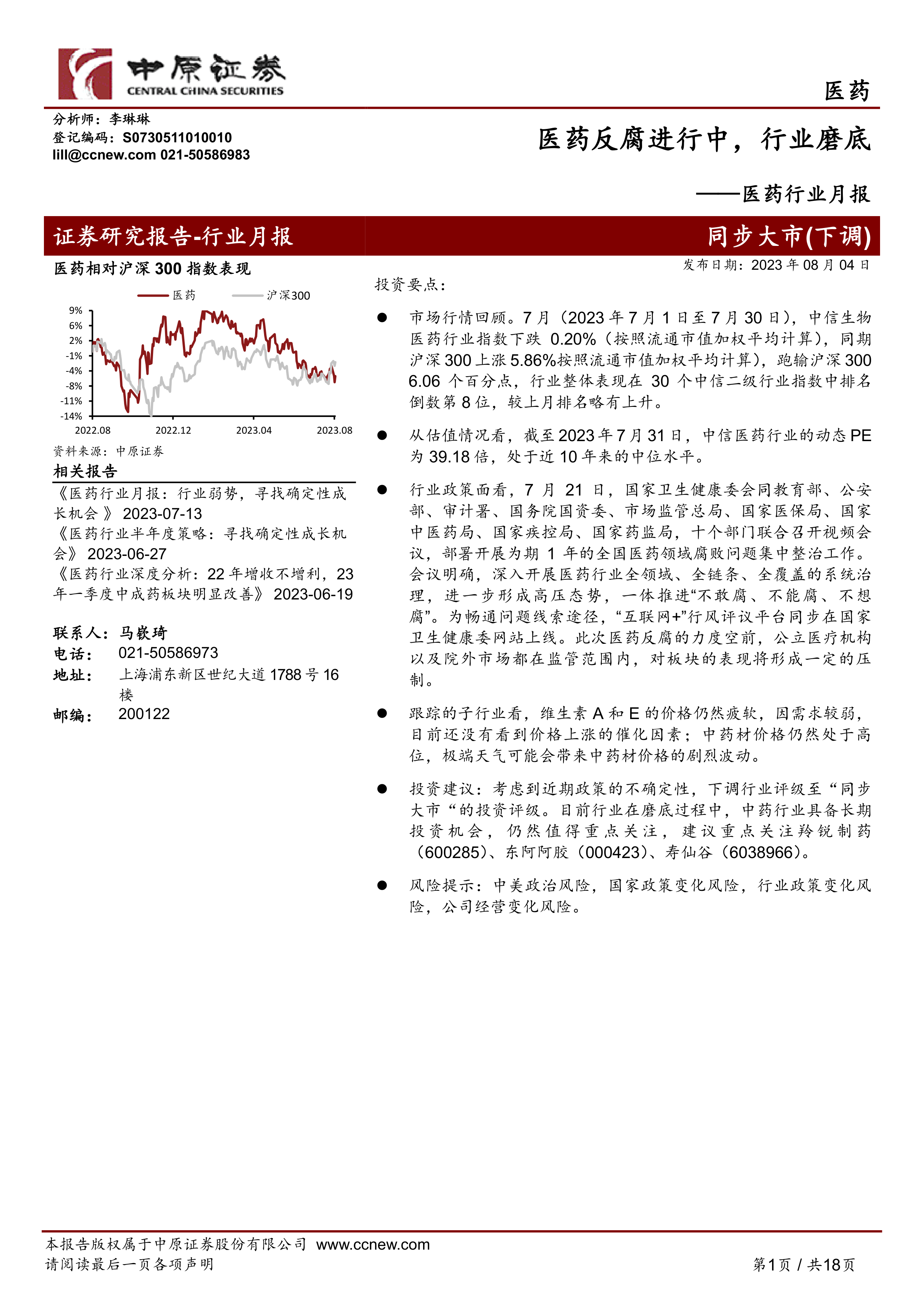

7月份,中信生物医药行业指数下跌0.20%,同期沪深300指数上涨5.86%,跑输大盘6.06个百分点,在30个中信二级行业指数中排名倒数第8位。个股表现分化明显,创新药企业涨幅居前,部分传统药企跌幅较大。医疗服务、生物医药、化学原料药板块跑赢大盘。

医药行业估值分析

截至2023年7月31日,中信医药行业的动态PE为39.18倍,处于近十年来的中位水平。考虑到政策不确定性,报告下调行业评级至“同步大市”。

原料药价格走势回顾及预判

布伦特原油价格上涨,玉米和大豆价格小幅攀升,预计8月份仍将维持上涨趋势。维生素A和E价格疲软,缺乏上涨动力;维生素B系列产品价格基本稳定;抗生素主要原材料青霉素工业盐价格相对稳定;心血管类原料药价格平稳;VK3价格震荡,预计后续将继续下滑。

中药材价格走势分析

7月份,成都中药材价格指数持续走高,但不同品种价格波动较大,极端气候可能导致价格剧烈波动。

本月重点行业资讯

本节包含三部分重要资讯:

医药反腐行动深入推进

中央纪委国家监委部署全国医药领域腐败问题集中整治,强调“受贿行贿一起查”,形成高压态势。A股医药公司2022年销售费用超过3000亿元,反腐行动将对行业长期发展产生深远影响。

我国加快建立分级诊疗制度

国家持续推进分级诊疗制度建设,完善医疗卫生服务体系,提升医疗资源配置效率。

智飞生物新款新冠疫苗获批临床试验

智飞生物研发的Omicron BA.4/5-Delta重组新冠蛋白疫苗获批临床试验,将进一步完善新冠疫苗产品线。上海将开展中成药集采,或将参考19省联盟集采方案。

总结

本报告对2023年7月中国医药行业市场表现进行了全面分析,指出医药反腐政策、原材料价格波动以及行业内部竞争加剧是影响行业表现的主要因素。虽然7月份行业整体表现弱于大盘,但中药行业仍具备长期投资价值。报告建议关注羚锐制药、东阿阿胶、寿仙谷等公司。 投资者需关注中美政治风险、国家政策变化风险、行业政策变化风险以及公司经营变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用