中心思想

本报告的核心观点是:本周(1月15日-1月19日)基础化工行业整体表现疲软,跑输上证综指,多数化工品价格下跌,但维生素A价格逆势上涨,涨幅居前。投资方面,报告建议关注化工龙头企业、受益于全球需求稳步增长的轮胎企业、以及受益于粮食价格高位和新能源需求增长的农化企业。

维生素A价格上涨及行业整体表现分析

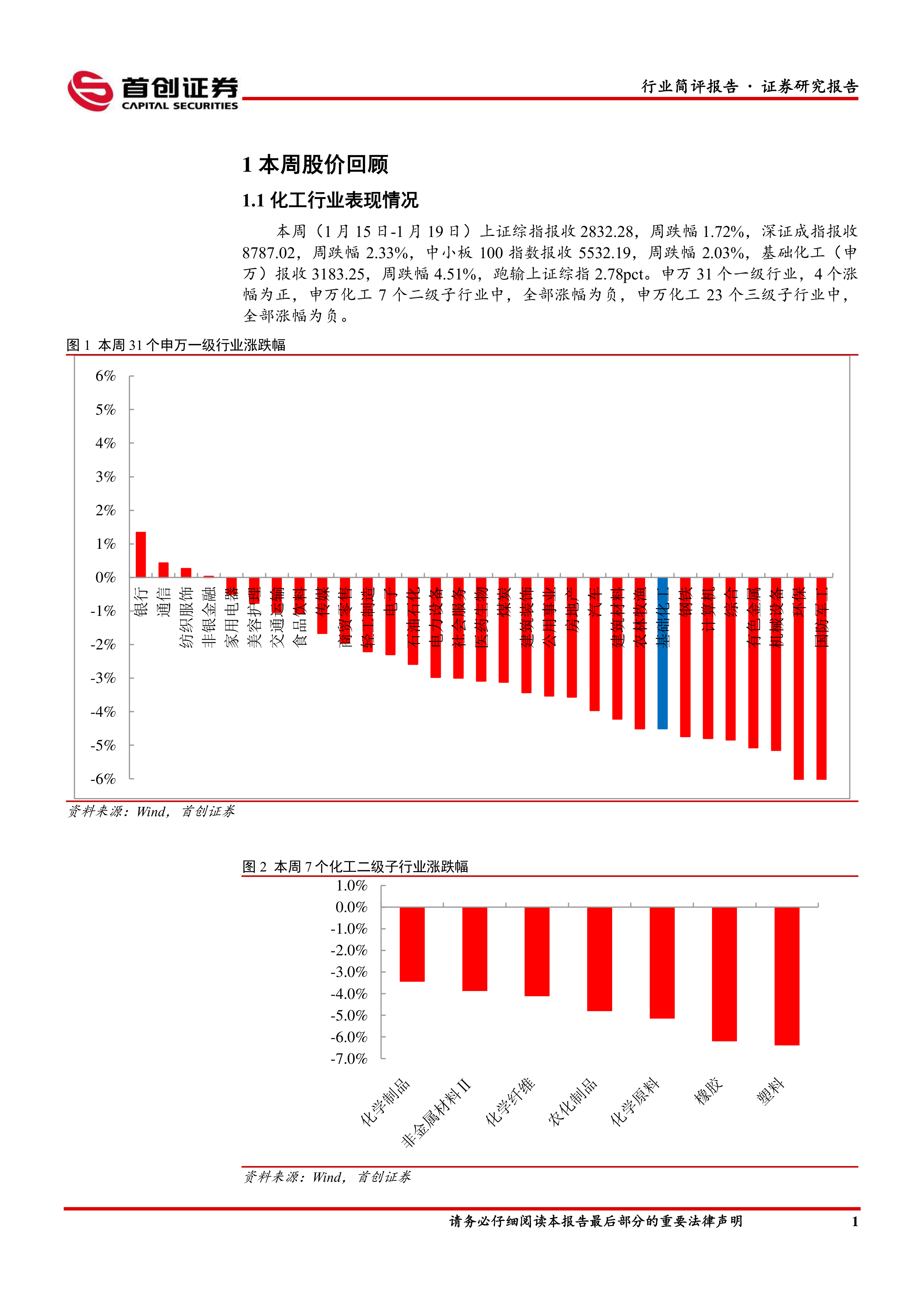

本周基础化工行业(申万)下跌4.51%,跑输上证综指2.78pct。申万化工7个二级子行业及23个三级子行业全部下跌。 个股方面,涨幅居前的个股主要集中在有机硅新材料、化工原料等领域,而跌幅居前的个股则分布较广。维生素A价格逆势上涨6.21%,主要原因是主流厂家生产扰动导致停签,经销商推高市场价格。 这表明,尽管行业整体表现低迷,但部分细分领域仍存在结构性机会。

化工品价格及价差波动分析

本周化工品价格涨跌幅分化明显。维生素A、尿素、纯苯、己二酸价格上涨,而硫酸、天然气、氯化铵、重质纯碱、硫磺价格下跌。 价差方面,PX(韩国)价差、尼龙价差、MEG价差涨幅居前,而苯胺价差、二甲醚价差、苯乙烯价差降幅居前。 价格和价差的波动反映了供需关系、国际局势以及原料成本等多种因素的综合影响。

主要内容

1. 本周股价回顾

1.1 化工行业表现情况

本周化工行业整体表现低迷,跑输大盘。申万31个一级行业中仅4个行业涨幅为正,申万化工7个二级子行业和23个三级子行业全部下跌。图表1、2、3直观地展现了本周各级行业指数的涨跌幅情况。

1.2 化工行业个股情况

本周化工行业410家上市公司中,仅52家涨幅为正。 表1和表2分别列出了本周化工板块个股涨幅和跌幅前十的股票,并对涨幅第一的晨光新材进行了简要介绍。

2. 化工品价格回顾

本报告详细分析了本周重点关注的化工品价格和价差波动情况,并对涨幅和跌幅居前的品种进行了具体解读,例如维生素A价格上涨的原因以及硫酸价格下跌的原因分析。图表4-7清晰地展现了本周化工品价格和价差涨跌幅前五的情况。

3. 主要上市公司公告

本节总结了本周重点上市公司的公告信息,包括亚钾国际的股份回购、中国石化的增持、兴发集团的业绩预告、荣盛石化的增持计划、新安股份获得转基因产品安全证书、胜华新材的投资计划、以及金石资源的投资项目等。这些公告信息为投资者提供了重要的参考依据。

4. 重点关注行业的价格和价差

本节通过大量的图表(图8-图39)对石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品以及氟化工产品等多个重点行业的价格和价差进行了详细的分析,并用数据和图表直观地展现了价格和价差的走势。

5. 风险提示

报告最后列出了投资化工行业的潜在风险,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动等。

总结

本报告基于首创证券对本周化工行业市场表现的跟踪和分析,利用统计数据和图表,对化工行业整体表现、化工品价格及价差波动、主要上市公司公告以及重点行业的价格和价差走势进行了全面分析。报告指出,本周基础化工行业整体表现疲软,但维生素A等部分化工品价格逆势上涨。 报告最后提出了投资建议,建议关注化工龙头企业、轮胎企业和农化企业,并提示了投资化工行业的潜在风险。 投资者应结合自身情况,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用