中心思想

本报告的核心观点是:美股医疗器械公司一季度财报显示,院端诊疗复苏已对高值耗材相关企业产生正面影响,建议关注神经介入、外周介入、电生理、介入瓣膜等相关标的。同时,A股医药板块表现弱于整体市场,但中药板块表现较好,建议关注景气赛道和合理估值标的。

美股医疗器械公司业绩回暖,驱动诊疗复苏

美股医疗器械公司2023年一季度财报显示,部分公司业绩回暖,营收增长显著。例如,GE医疗、爱德华生命科学营收增长均超过8%,波士顿科学、史赛克、直觉外科、Dexcom、Penumbra营收均实现双位数增长。这表明院端诊疗复苏已对高值耗材相关企业产生正面影响,例如史赛克、波士顿科学、Penumbra等公司业绩反弹。然而,Illumina营收受中国地区营收下滑影响业绩下滑,显示出国际市场环境的复杂性。

A股医药板块表现分化,中药板块逆势上涨

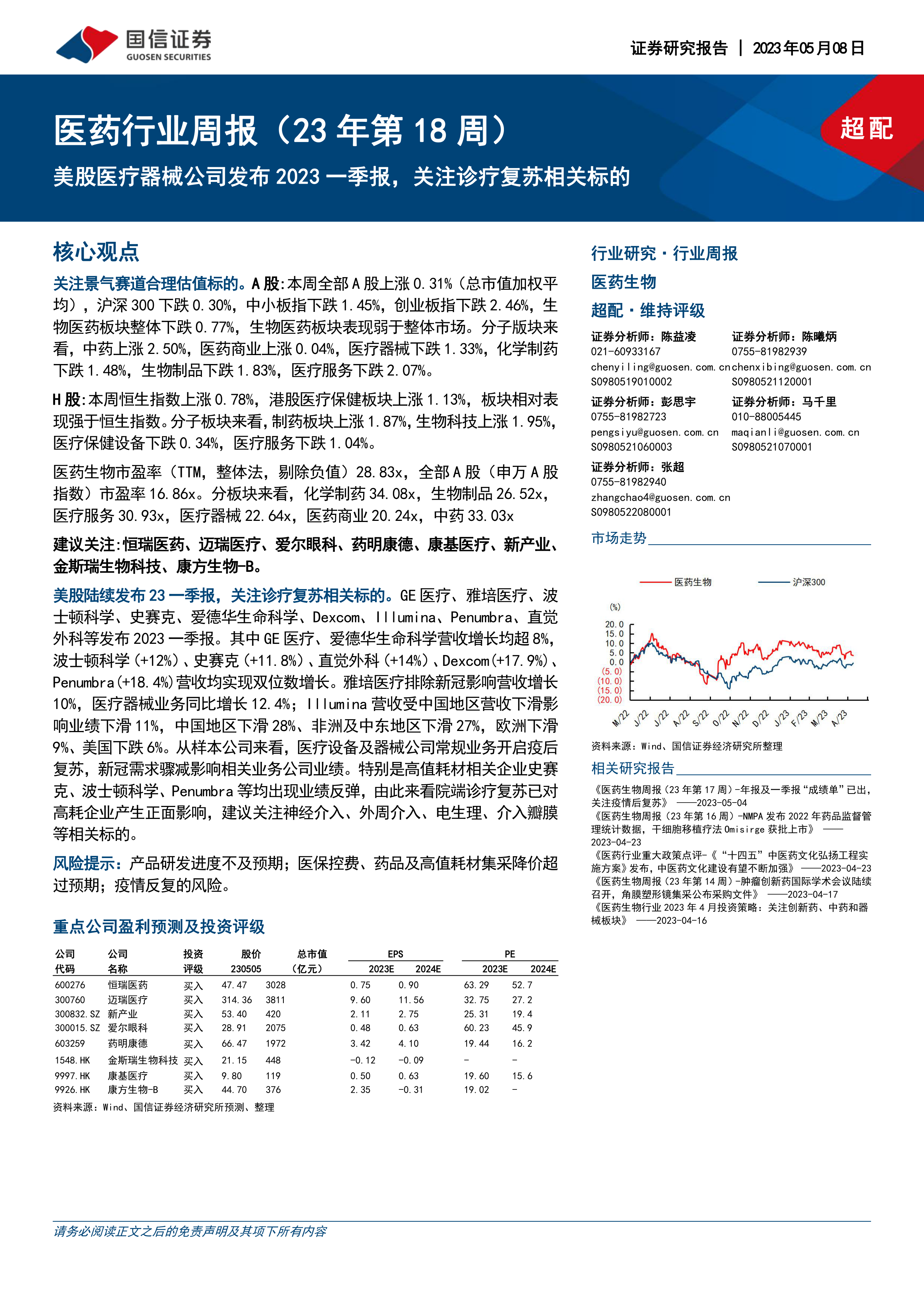

A股市场方面,本周全部A股上涨0.31%,而生物医药板块整体下跌0.77%,表现弱于整体市场。细分板块表现差异较大,中药板块上涨2.50%,而医疗器械、化学制药、生物制品、医疗服务板块均出现下跌。 部分中药公司股价涨幅显著,例如赛诺医疗、中新药业、江中药业等。 而部分公司股价出现高位回落,例如达安基因、大博医疗、昊海生科等。 A股医药板块估值整体较高,高于全部A股平均市盈率。

主要内容

一周行情回顾及板块估值

本周A股市场整体上涨,但生物医药板块下跌0.77%,跑输大盘。 各子板块表现分化,中药板块逆势上涨,其他板块普遍下跌。 港股医疗保健板块表现强于恒生指数,制药和生物科技板块上涨,医疗保健设备和医疗服务板块下跌。 A股医药板块的市盈率(TTM)为28.83倍,高于全部A股平均市盈率16.86倍。 各子板块市盈率也普遍高于市场平均水平。

美股一季报分析及投资建议

美股医疗器械公司一季度财报显示,部分公司业绩显著增长,特别是高值耗材相关企业,这反映了院端诊疗复苏的趋势。 报告建议关注神经介入、外周介入、电生理、介入瓣膜等相关标的。 同时,报告也指出Illumina业绩下滑,显示出国际市场环境的复杂性。

新冠疫情追踪及新股上市跟踪

报告跟踪了新冠疫情的最新动态,包括全国发热门诊就诊人数、新冠病毒变异株情况以及全球疫苗接种情况。 报告还跟踪了近期A股和H股医药板块新股的上市情况,并对部分公司进行了简要介绍。

重点公司盈利预测及投资评级

报告对恒瑞医药、迈瑞医疗、爱尔眼科、药明康德、新产业、金斯瑞生物科技、康基医疗、康方生物-B等公司进行了盈利预测和投资评级,并给出了相应的投资建议。 这些公司涵盖了创新药、医疗器械、医药商业等多个细分领域。

近期外发报告摘要

报告简要总结了近期发布的《医药生物行业2023年4月投资策略:关注创新药、中药和器械板块》等研究报告的主要观点,包括创新药行业数据发布、中成药集采、国产替代等方面。

总结

本报告对A股和美股医药市场进行了分析,重点关注了医疗器械板块在一季度复苏的趋势以及中药板块的相对强势表现。 美股医疗器械公司一季度财报显示院端诊疗复苏对高值耗材企业产生积极影响,而A股医药板块表现则相对疲软,但中药板块逆势上涨。 报告建议投资者关注景气赛道和合理估值标的,并对部分公司给出了具体的投资建议。 然而,报告也提示了疫情反复、医保控费、集采降价等风险因素。 投资者需谨慎决策,并自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用