中心思想

本报告的核心观点是:本周(11月20日-11月24日)基础化工板块整体表现弱于大盘,但部分化工品价格涨幅显著,例如硫酸和液氯。 市场表现分化,个股涨跌幅度较大。 投资策略上,建议关注化工龙头企业以及受益于地产政策边际改善的标的。

化工板块整体表现疲软,个股分化明显

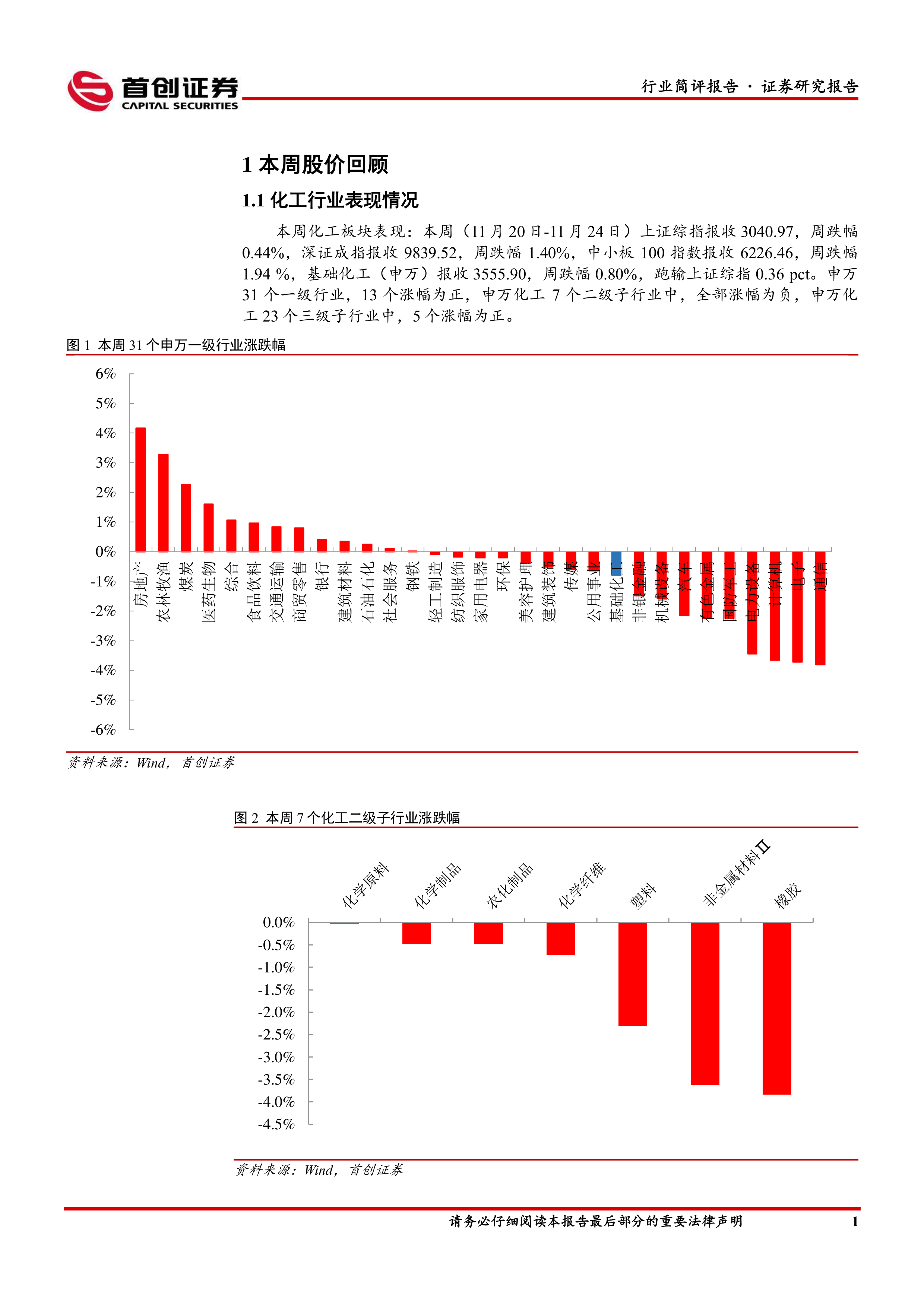

本周大盘指数下跌,基础化工板块(申万)也录得0.80%的跌幅,跑输上证综指0.36个百分点。申万化工7个二级子行业全部下跌,23个三级子行业仅5个上涨,市场表现分化严重。 个股方面,涨跌幅度也较大,涨幅居前的个股主要受益于北交所改革或特定行业景气度提升,而跌幅居前的个股则受到多种因素影响,例如行业需求疲软或公司自身经营状况。

部分化工品价格上涨,行业景气度分化

尽管板块整体表现疲软,但部分化工品价格涨幅显著。硫酸价格上涨9.38%,液氯上涨8.54%,重质纯碱和轻质纯碱也分别上涨8.42%和7.87%。 硫酸价格上涨主要由于江苏、安徽地区出口顺畅,库存低位运行,以及下游磷肥和复合肥冬储需求的推动。纯碱价格回升则源于行业开工率走低,供应收紧,以及下游玻璃厂库存偏低。 与此同时,部分化工品价格下跌,例如对硝基氯化苯、BDO、尿素等,主要原因是下游需求疲软或市场供应充裕。 化工品价差方面,也呈现出涨跌分化的态势,反映出不同细分行业的景气度差异。

主要内容

1. 本周股价回顾

1.1 化工行业表现情况

本周化工板块整体表现弱于大盘,申万31个一级行业中,仅13个上涨;申万化工7个二级子行业全部下跌,23个三级子行业中仅5个上涨。 报告提供了详细的图表数据,直观地展现了各行业及子行业的涨跌幅情况。

1.2 化工行业个股情况

本周化工行业410家上市公司中,152家上涨。报告列出了涨幅前十和跌幅前十的个股,并对部分个股的涨跌原因进行了简要分析,例如三维股份受益于北交所改革。

2. 化工品价格回顾

本报告详细分析了本周重点关注的化工品价格和价差变化,包括涨幅居前的硫酸、液氯、纯碱以及跌幅居前的对硝基氯化苯、BDO、尿素等。 报告对价格涨跌的原因进行了分析,并结合供需关系、库存情况、下游需求等因素进行了解释。 此外,报告还分析了多个化工品价差的变动情况,例如涤纶价差、MEG价差等,并对价差变动的原因进行了分析。 报告配有多张图表,直观地展现了化工品价格和价差的走势。

3. 主要上市公司公告

本节总结了本周重点上市公司的公告内容,包括中核钛白、国瓷材料、远兴能源、龙佰集团、荣盛石化、滨化股份、润股份、奥福环保等公司的公告,涵盖了外汇套期保值、理财产品投资、员工持股计划、股权结构变动、子公司分拆上市、产业投资等方面。 龙佰集团拟分拆子公司国钛股份上市是本周的重点公告之一。

4. 重点关注行业的价格和价差

本节提供了大量图表,详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品以及氟化工产品等多个行业重点产品的价格和价差走势,并对价格和价差的变动趋势进行了简要分析。

5. 风险提示

报告最后列出了投资风险提示,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动等。

总结

本报告对本周基础化工行业市场表现进行了全面分析,涵盖了行业整体表现、个股情况、化工品价格及价差走势以及主要上市公司公告等方面。 报告数据显示,本周基础化工板块整体表现疲软,但部分化工品价格上涨显著,行业景气度分化明显。 投资策略上,建议关注化工龙头企业以及受益于地产政策边际改善的标的,同时需密切关注原油价格、化工品价格、地缘政治以及下游需求等因素带来的风险。 报告提供了大量图表数据,方便投资者理解和分析市场情况。

微信扫一扫-立即使用

微信扫一扫-立即使用