中心思想

本报告的核心观点是:氯化钾价格持续上行,化工行业整体表现良好,但个股表现分化明显。建议关注三季度环比改善的标的,并重点关注化工龙头企业、新能源相关产业链以及受益于地产政策的标的。同时,需警惕原油价格波动、化工品价格大幅波动、地缘政治风险以及下游需求不及预期等风险。

化工行业整体向好,个股表现分化

本周化工板块整体表现强劲,跑赢上证综指。申万化工一级、二级、三级子行业涨幅均显著,大部分上市公司股价上涨。然而,个股表现存在明显分化,部分个股涨幅巨大,部分个股则出现下跌。这表明市场对不同化工细分领域的预期存在差异。

氯化钾价格上涨及投资建议

氯化钾价格持续上涨,是本报告关注的重点之一。报告分析了硫酸价格大幅上涨的原因,并指出秋季化肥需求的增加是重要驱动因素。 这提示投资者关注与化肥相关的产业链,并寻找具有价格上涨预期和盈利能力改善的标的。

主要内容

1. 本周股价回顾

1.1 化工行业表现情况

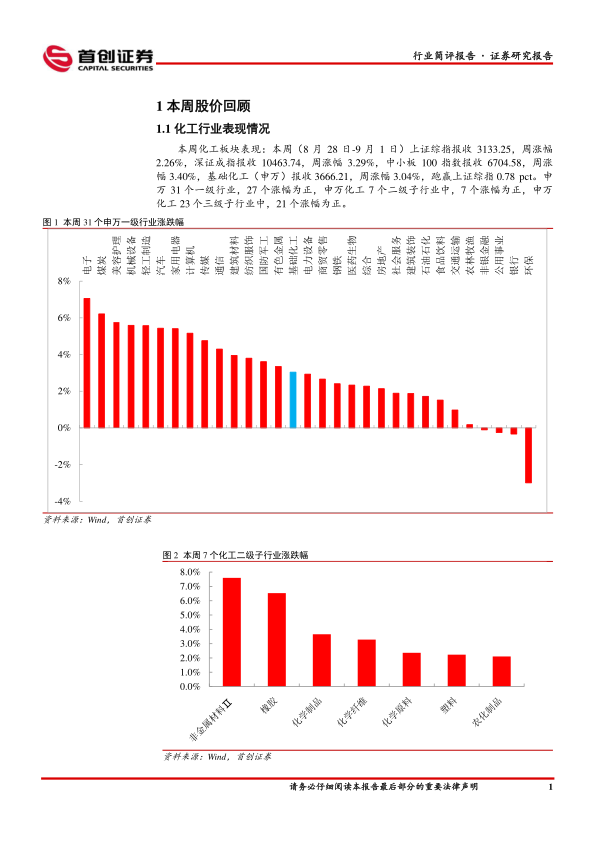

本周化工板块整体表现强劲,跑赢上证综指0.78个百分点。申万31个一级行业中,27个涨幅为正;申万化工7个二级子行业全部涨幅为正;23个三级子行业中,21个涨幅为正。407家上市公司中,343家涨幅为正。 图表数据清晰地展现了本周化工行业及子行业的整体上涨趋势。

1.2 化工行业个股情况

本周化工行业个股表现分化显著。涨幅居前的个股主要集中在中高端化工及电子材料、新能源等领域,例如同益股份、利通科技等;跌幅居前的个股则涵盖了盐化工、新材料等领域,例如江盐集团、建龙微纳等。 报告列出了涨跌幅前十的个股及其所属行业,方便投资者进行对比分析。

2. 化工品价格回顾

本周化工品价格涨跌幅度差异较大。硫酸、氯化钾、石脑油等价格大幅上涨,而电池级碳酸锂、维生素B2等价格则大幅下跌。报告详细分析了部分化工品价格涨跌的原因,例如硫酸价格上涨是由于供应端检修和需求端旺盛共同作用的结果,而碳酸锂价格下跌则是因为下游需求不及预期。 图表直观地展示了化工品价格涨跌幅前五名的产品。

3. 化工品价差回顾

本周化工品价差也呈现出涨跌分化的态势。“醋酐-1.25醋酸价差”、“PX(韩国)-石脑油价差”等价差大幅上涨,而“二甲醚-1.4甲醇价差”、“乙烯-国内石脑油价差”等价差则大幅下跌。报告对部分价差变化的原因进行了分析,例如“醋酐-1.25醋酸价差”上涨是由于醋酐厂家检修和现货收紧导致的。 图表清晰地展现了化工品价差涨跌幅前五名的产品。

4. 主要上市公司公告

报告总结了本周重点上市公司的公告信息,涵盖了员工持股计划、股份回购、增持减持、对外担保、业绩预告、人事变动、项目进展等方面。这些信息为投资者了解上市公司动态,评估其投资价值提供了重要参考。

5. 重点关注行业的价格和价差

报告提供了大量图表,详细展示了石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品以及氟化工产品等多个细分行业的重点产品价格及价差走势。这些数据为投资者深入了解市场行情,进行投资决策提供了数据支持。

总结

本报告基于市场数据和上市公司公告,对化工行业本周表现进行了全面分析。化工行业整体向好,但个股表现分化明显。氯化钾价格持续上涨,值得关注。建议投资者关注三季度环比改善的标的,重点关注化工龙头企业、新能源相关产业链以及受益于地产政策的标的。同时,需密切关注原油价格波动、化工品价格大幅波动、地缘政治风险以及下游需求不及预期等风险,谨慎投资。 报告中提供的图表数据和公司公告信息,为投资者进行深入的市场分析和投资决策提供了有价值的参考。

微信扫一扫-立即使用

微信扫一扫-立即使用