中心思想

本报告的核心观点是:2022年中国CXO行业龙头企业业绩整体符合预期,2023年主营业务有望延续强势增长,但需关注行业结构性变化带来的风险。

2023年CXO行业增长潜力巨大,但面临挑战

报告认为,随着国内疫情趋于稳定,CXO行业(合同研发生产组织)的CDMO(医药研发外包)和临床CRO(临床试验外包)板块将迎来订单和业绩反弹,核心收入有望保持30%以上的增速。龙头企业凭借领先的服务质量和效率,有望进一步提升市场份额。

行业结构性风险不容忽视

报告同时指出,医药外包市场竞争加剧,融资环境和政策预期虽然企稳向好,但仍存在不确定性。地缘政治风险和行业竞争格局变化可能对CXO公司的长期发展产生影响,板块整体高估值难以重现。

主要内容

本报告对2022年CXO行业龙头企业业绩进行了复盘,并对2023年行业发展趋势进行了展望。报告涵盖了以下主要内容:

2022年CXO龙头企业业绩回顾

报告分析了药明康德和康龙化成2022年的业绩快报,数据显示:药明康德全年收入增长71.8%至393.5亿元(剔除新冠相关订单后增长约30%),经调整non-IFRS归母净利润增长83.2%至94.0亿元;康龙化成全年收入和经调整non-IFRS净利润分别增长36-39%/21-29%,均符合预期。

2023年CXO行业展望及风险分析

报告预测2023年CXO行业核心收入将保持30%以上的增速,龙头企业市场份额有望进一步提升。药明生物2022年新增136个综合项目,超越此前指引;康龙化成新增订单数量增长约20-30%。然而,报告也强调了行业结构性风险,包括:

- 新冠订单减少:随着全球新冠疫情趋于稳定,新冠订单收入贡献将在2023年大幅降低。

- 行业竞争加剧:医药外包市场竞争和融资压力加大,行业不确定性增加。

- 融资环境变化:报告对后续融资环境变化持谨慎乐观态度,认为国内融资环境将先于海外复苏。

- 政策和地缘政治风险:创新药医保谈判规则和地缘政治风险在短期内虽然企稳向好,但仍需持续关注。

财务预测调整与估值

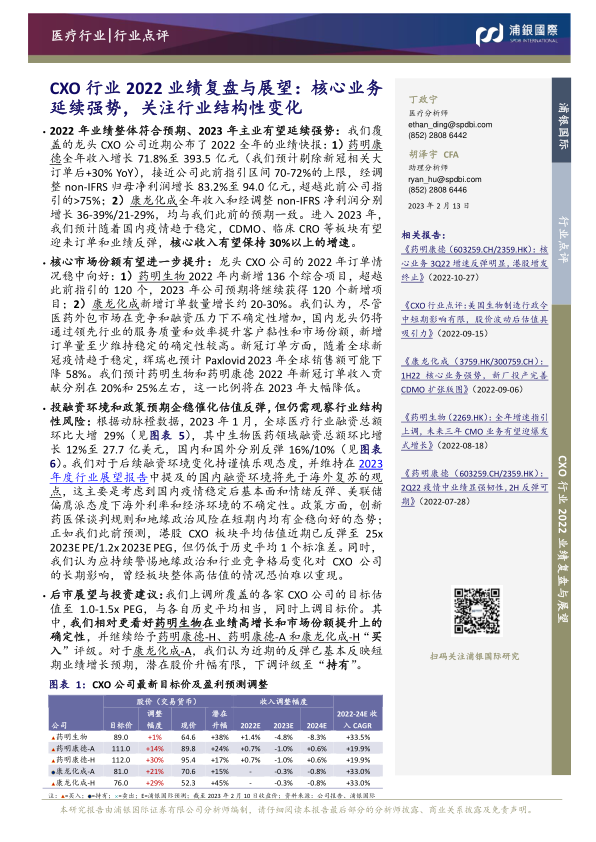

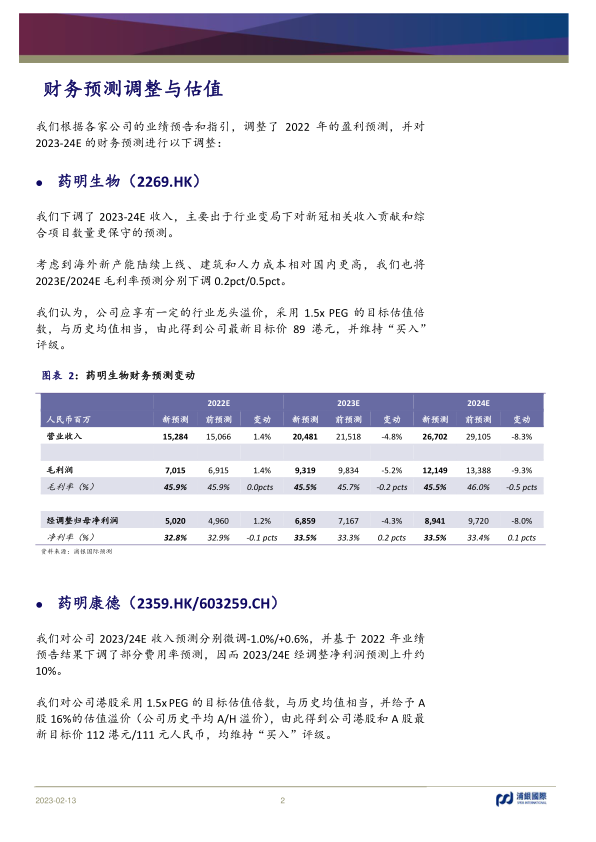

报告根据各家公司的业绩预告和指引,调整了2022年的盈利预测,并对2023-24年的财务预测进行了调整。具体调整幅度和原因在报告中分别针对药明生物、药明康德和康龙化成进行了详细说明,并提供了相应的图表数据(图表2、3、4)。 报告还根据调整后的财务预测,对各公司进行了估值,并给出了新的目标价和投资评级(图表1)。 目标估值倍数采用1.0-1.5x PEG,与各自历史平均相当。

全球医疗行业融资情况

报告引用动脉橙数据,显示2023年1月全球医疗行业融资总额环比大增29%,生物医药领域融资总额环比增长12%至27.7亿美元,国内和国外分别反弹16%/10%(图表5、6)。

CXO企业估值及行业PE Band分析

报告提供了CXO企业估值表(图表7),包含市值、市盈率、PEG等关键指标,并分别对A股和港股CXO行业PE Band进行了分析(图表8、9),以及对药明生物、药明康德(A股和H股)、康龙化成(A股和H股)的PE Band进行了单独分析(图表10-14)。

投资建议及目标价

报告上调了所覆盖的各家CXO公司的目标估值至1.0-1.5x PEG,并上调了目标价(图表1、15-19)。 报告相对更看好药明生物在业绩高增长和市场份额提升上的确定性,并继续给予药明康德-H、药明康德-A和康龙化成-H“买入”评级,但下调康龙化成-A评级至“持有”。

乐观与悲观情景假设

报告针对药明生物、药明康德(A股和H股)、康龙化成(A股和H股)分别提出了乐观和悲观情景假设,并给出了相应的目标价和概率(图表20-29)。

总结

本报告对中国CXO行业2022年业绩进行了数据分析,并基于对行业发展趋势和风险因素的综合考量,对2023年行业发展前景进行了展望。报告认为,虽然CXO行业龙头企业在2023年有望延续强势增长,但行业竞争加剧、新冠订单减少以及融资环境等因素带来的结构性风险不容忽视。投资者需谨慎评估风险,并根据自身情况做出投资决策。报告最后给出了对几家主要CXO公司的投资评级和目标价,为投资者提供参考。 报告中大量图表数据直观地展现了行业发展态势和公司财务状况,增强了分析的客观性和说服力。

微信扫一扫-立即使用

微信扫一扫-立即使用