中心思想

本报告的核心观点是:本周(11月13日-11月17日)基础化工板块表现强劲,跑赢上证综指。草铵膦价格大幅上涨,部分化工品价差也出现显著增长,反映出市场供需格局的变化和部分化工产品的景气度提升。然而,部分化工产品价格下跌,且部分价差收窄,显示市场存在分化。报告建议关注化工龙头企业和新能源相关领域,并提示了原油价格波动、化工品价格波动等风险。

化工板块整体表现强劲,个股表现分化

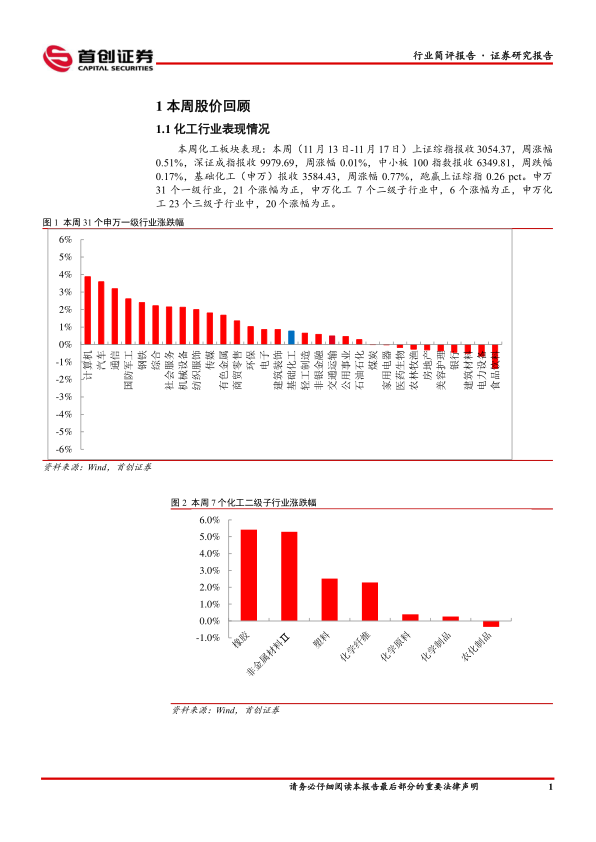

本周基础化工(申万)指数上涨0.77%,跑赢上证综指0.26个百分点。申万31个一级行业中,21个涨幅为正;申万化工7个二级子行业中,6个涨幅为正;申万化工23个三级子行业中,20个涨幅为正。 然而,个股表现出现分化,涨幅居前的个股主要集中在新材料、专用化学品等领域,而跌幅居前的个股则分布较广,反映出市场对不同细分行业的预期差异。

草铵膦价格领涨,部分化工品价差扩大

本周部分化工产品价格上涨显著,其中草铵膦价格涨幅居前(+16.67%),主要原因是供应端开工正常,生产企业挺价意愿强,且美洲和东南亚地区有订单下发。此外,尼龙6价差涨幅也高达+357.86%,主要由于尼龙6市场供应较少,库存低位,成本端原油价格上涨,下游需求平稳。 这些数据表明部分化工产品的市场供需关系趋紧,价格上涨动力较强。

主要内容

1. 本周股价回顾

1.1 化工行业表现情况

本周化工板块整体表现良好,跑赢大盘。具体数据如报告中图表所示,体现了板块内部的结构性行情。

1.2 化工行业个股情况

本周化工行业410家上市公司中,307家涨幅为正。涨幅前十的个股主要集中在新材料、专用化学品等领域,跌幅前十的个股则分布较广,体现了市场风险和机遇并存。

2. 化工品价格回顾

本报告详细分析了本周重点关注的化工产品价格和价差变化,并对价格波动的原因进行了深入解读。价格涨幅居前的产品主要受益于供需关系的变化和下游需求的回暖,而价格跌幅居前的产品则受到下游需求不足或成本上升的影响。

3. 主要上市公司公告

本节总结了本周重点上市公司的公告信息,包括中国石化继续回购股份、龙佰集团参与矿产竞拍等重要事件,这些信息对市场预期和投资决策具有重要参考价值。

4. 重点关注行业的价格和价差

本节通过大量的图表数据,对石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品和氟化工产品等多个细分行业的价格和价差走势进行了详细的分析,并对未来走势进行了初步判断。图表数据清晰地展现了各个产品价格和价差的波动情况,为投资者提供了重要的市场信息。

5. 风险提示

报告最后列出了潜在的风险因素,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动等,提醒投资者注意投资风险。

总结

本报告基于市场数据和行业信息,对本周化工行业整体表现、重点化工产品价格及价差变化、主要上市公司公告以及行业未来走势进行了全面分析。报告指出,本周化工板块整体表现强劲,部分化工产品价格上涨,但市场也存在分化,部分产品价格下跌。报告建议投资者关注化工龙头企业和新能源相关领域,同时需密切关注原油价格波动、化工品价格波动等风险因素,谨慎投资。 报告中提供的图表数据为投资者提供了更直观的市场信息,有助于投资者更好地理解市场动态并做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用