中心思想

本报告的核心观点是:基于2023年2月27日至3月5日基础化工行业数据,政府工作报告中关于扩大内需和支持房地产市场的政策利好相关化工品需求,预计2023年房地产市场将边际改善,拉动相关化工品需求。报告建议关注与房地产下游家居及竣工端相关性强的细分领域,例如聚氨酯、纯碱、钛白粉等,并推荐部分相关个股。同时,报告也分析了部分化工产品价格波动,并提示了潜在的市场风险。

行业整体表现及子行业分析

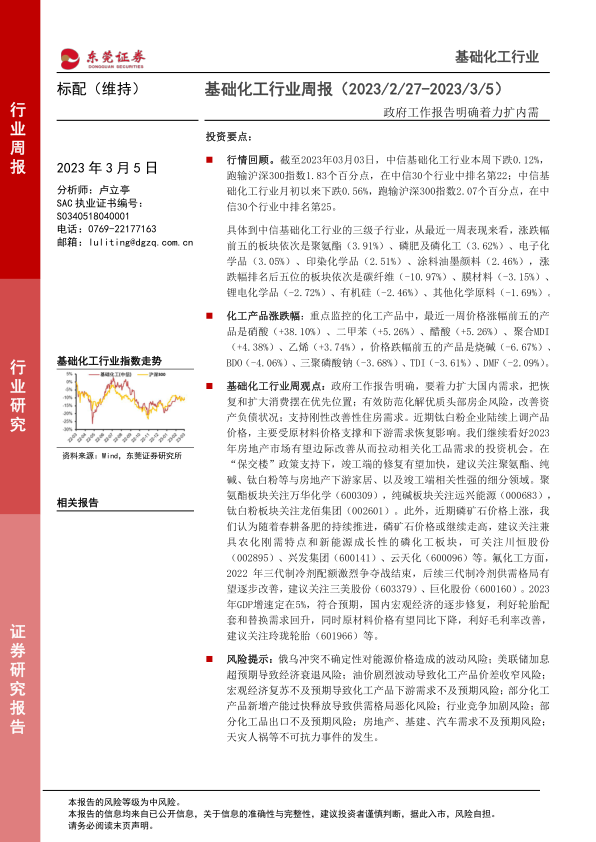

本周(2023年2月27日至3月3日)中信基础化工行业指数下跌0.12%,跑输沪深300指数1.83个百分点,排名第22位;月初以来下跌0.56%,跑输沪深300指数2.07个百分点,排名第25位;年初至今上涨8.2%,跑赢沪深300指数1.51个百分点,排名第19位。

从三级子行业来看,一周涨幅前五的板块分别是聚氨酯(3.91%)、磷肥及磷化工(3.62%)、电子化学品(3.05%)、印染化学品(2.51%)、涂料油墨颜料(2.46%);一周跌幅后五的板块分别是碳纤维(-10.97%)、膜材料(-3.15%)、锂电化学品(-2.72%)、有机硅(-2.46%)、其他化学原料(-1.69%)。 不同时间段(一周、一月、一年)表现差异较大,体现了市场波动性和不同子行业间的差异化发展。

个股表现及市场波动

本周涨幅前十的个股中,美达股份、沃特股份、三美股份涨幅居前;跌幅前十的个股中,明冠新材、金博股份、海优新材跌幅居前。 不同时间段(一周、一月、一年)个股表现也存在显著差异。 这些数据反映了市场风险和投资机会并存的现状。

主要内容

行情回顾

报告详细分析了中信基础化工行业指数在过去一周、一月和年初至今的表现,并通过图表和表格数据直观地展现了行业整体走势以及与沪深300指数的比较。 数据显示行业整体表现波动较大,不同时间段表现差异显著。

本周化工产品价格情况

报告列举了本周重点监控化工产品价格涨跌幅前五的品种,并对价格波动原因进行了简要分析,包括供需关系、成本变化、下游需求等因素。 例如,硝酸价格大幅上涨(+38.10%),而烧碱价格则大幅下跌(-6.67%)。 这些分析体现了对市场细微变化的敏锐捕捉。

产业新闻

报告总结了本周与基础化工行业相关的几条重要产业新闻,主要涉及政府工作报告中关于扩大内需和支持房地产市场的政策,以及一些宏观经济数据和行业政策信息。 这些新闻为后续的行业观点分析提供了宏观背景。

公司公告

报告简要概述了本周几家重要化工公司发布的公告,主要涉及定增、产品价格调整、业绩预告等方面。 这些公告信息对投资者判断公司未来发展具有重要参考价值。

本周观点

报告基于政府工作报告和市场数据,对基础化工行业未来走势进行了展望,并提出了投资建议。 报告认为,政府政策利好房地产市场,将带动相关化工品需求,建议关注聚氨酯、纯碱、钛白粉等细分领域,并推荐了万华化学、远兴能源、龙佰集团等个股。 此外,报告还建议关注磷化工和氟化工板块,以及轮胎行业。 这些观点是报告的核心结论,并提供了具体的投资标的。

风险提示

报告最后列出了投资基础化工行业的潜在风险,包括地缘政治风险、宏观经济风险、行业竞争风险、供需格局变化风险等。 这些风险提示提醒投资者注意投资风险,谨慎决策。

总结

本报告通过对2023年2月27日至3月5日基础化工行业市场数据的分析,指出政府工作报告中关于扩大内需和支持房地产市场的政策将利好相关化工品需求,并预测2023年房地产市场有望边际改善。报告建议投资者关注与房地产下游家居及竣工端相关性强的细分领域,例如聚氨酯、纯碱、钛白粉等,并推荐了部分相关个股。 同时,报告也分析了本周化工产品价格波动,并提示了潜在的市场风险,为投资者提供参考。 报告数据翔实,分析客观,为投资者提供了较为全面的市场信息和投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用