中心思想

本报告的核心观点是:2023年1月,中国医药行业呈现出积极的复苏态势。本轮疫情过峰速度快于预期,且未出现新的毒株迅速取代主要流行毒株的现象,这形成了短期有效的群体免疫。医药板块跟随大市估值修复,美国加息放缓预期也为估值修复提供了支撑。尽管2022年四季度医药板块机构持仓占比有所回升,但仍处于低位,未来仍有提升空间。虽然行业运行数据短期内受到疫情影响,但长期前景依然看好。

疫情快速过峰及群体免疫形成

本轮疫情过峰速度远超预期,且未在春节返乡期间出现反弹,这在一定程度上促进了短期内有效的群体免疫的形成。主要流行毒株稳定为BA.5.2和BF.7,国外流行的XBB毒株并未在国内大规模传播。这为医药行业复苏创造了有利条件。

医药板块估值修复及市场预期

医药板块的估值修复行情与大盘走势密切相关,并受到美国加息放缓预期的积极影响。美联储加息放缓预期减轻了新兴市场的资本外流压力,从而支撑了A股和港股的估值。同时,国内经济复苏预期也进一步增强了医药板块估值修复的动力。

主要内容

医疗复苏预期向好,医药板块估值小幅修复

疫情过峰迅速且未反弹,流行毒株稳定为BA.5.2和BF.7

报告详细分析了中疾控数据,指出本轮疫情过峰速度快,且未在春节返乡期间反弹,这表明疫情对医疗服务的影响正在减弱。同时,主要流行毒株的稳定也降低了病毒变异带来的不确定性。

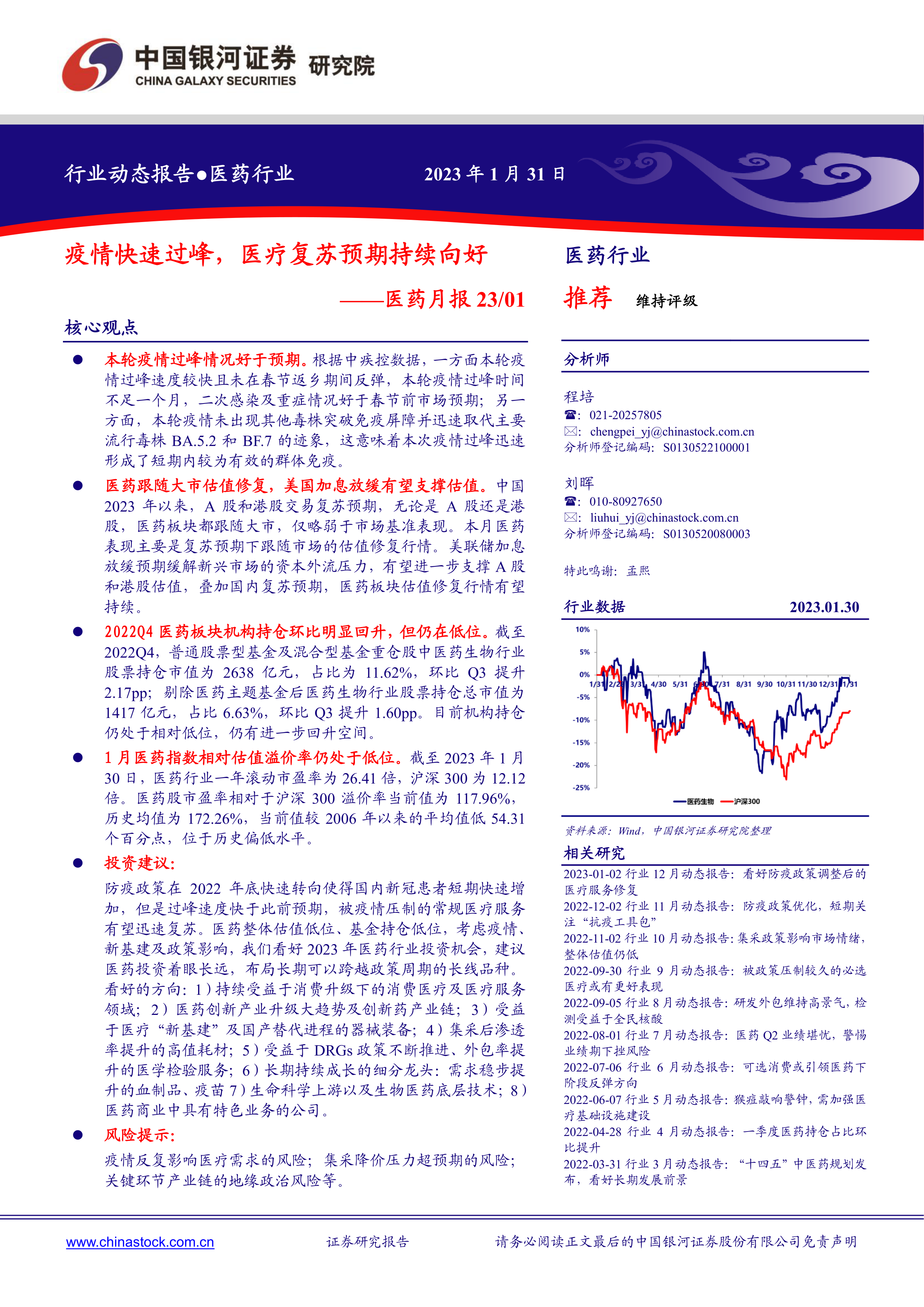

医药板块跟随大市估值修复,美国加息放缓有望持续支撑估值

报告比较了医药板块与大盘指数(沪深300、恒生指数)的表现,指出医药板块跟随大市出现估值修复。同时,报告分析了美国加息放缓对市场估值的影响,认为这将进一步支撑医药板块的估值修复。

2022Q4医药机构持仓占比环比Q3明显回升

报告数据显示,2022年四季度医药板块机构持仓占比环比三季度明显回升,但仍处于相对低位,这表明市场对医药行业的信心正在恢复,但仍有进一步提升的空间。报告还列出了2022Q4申万一级行业基金重仓持股总市值及占比,以及医药板块前30名重仓持股股票情况,并与2022Q3进行了对比。

市场动态

医药板块估值处于偏低水平

报告指出,截至2023年1月30日,医药行业市盈率相对于沪深300的溢价率处于历史偏低水平,这表明医药板块存在一定的投资价值。

医药本月表现不及沪深300

报告分析了1月份医药板块的整体表现,指出其涨幅略低于沪深300指数,并对不同子行业的涨跌幅进行了详细的比较。

行业运行数据短期受疫情影响,长期前景看好

医药制造业收入增速受疫情影响出现下滑

报告分析了中国医药制造业营业收入增速与GDP增速的对比,指出2022年医药制造业收入增速出现下滑,主要受疫情影响和高基数效应的影响。

人均医疗费用上升势头被遏制

报告分析了门诊费用和住院费用的增长趋势,指出2020年下半年以来,其上升势头受到遏制,这表明医改控费政策取得了一定的成效。

医疗服务量受疫情影响明显

报告分析了医疗机构诊疗人次和出院人数的数据,指出2022年医疗服务量增速回落,这与疫情的影响密切相关。

医保收支再次受疫情影响,商业健康险收支疲软

报告分析了医保基金收入和支出以及商业健康险筹资额和赔付额的数据,指出疫情对医保收支和商业健康险收支都造成了负面影响。

投资建议及重点覆盖的股票

报告对2023年医药行业的投资机会进行了展望,并提出了具体的投资建议,建议投资者着眼长远,布局长期品种。报告还列出了重点覆盖的股票,并对每只股票的推荐理由进行了简要说明。

风险提示

报告最后列出了投资医药行业的潜在风险,包括疫情反复影响医疗需求的风险、集采降价压力超预期的风险以及关键环节产业链的地缘政治风险等。

总结

本报告基于公开数据和市场分析,对2023年1月中国医药行业进行了全面的分析。报告指出,尽管短期内受到疫情的影响,但医药行业整体呈现出积极的复苏态势。疫情快速过峰、估值修复、机构持仓回升等因素都为医药行业未来的发展提供了有利条件。然而,投资者仍需关注潜在的风险,并进行独立的判断。报告最后给出了具体的投资建议和重点关注的股票,为投资者提供了参考。

微信扫一扫-立即使用

微信扫一扫-立即使用