中心思想

本报告的核心观点是:2023年医保谈判降幅温和,创新药政策持续利好,医药板块尽管短期受市场波动影响,但长期投资价值依然显著。建议投资者积极把握板块回调机会,自下而上优选底部、有催化剂的优质企业。

医保谈判结果利好创新药企

医保谈判降幅温和,创新药纳入医保目录的成功率和价格降幅均优于整体水平,体现了国家对创新药的政策倾斜。这将进一步提升创新药的可及性和患者可负担性,利好相关创新药企的业绩增长。

医药板块长期投资价值突出

尽管本周医药板块下跌,但与沪深300指数相比仍跑赢,且估值低于历史平均水平。同时,医药板块面临政策、持仓、业绩等多重底部,需求刚性和老龄化趋势为其长期发展提供了坚实基础。

主要内容

2024年医药行业展望及投资策略

报告认为2024年医药行业充满信心,建议积极把握板块回调机会。本周医药板块热点频发,例如百利天恒与BMS达成ADC项目合作、万泰生物9价HPV疫苗进展顺利以及冬季呼吸道疾病高发等,都为市场提供了持续的催化剂。报告建议投资者自下而上优选底部、有催化的优质企业。

2023年医保药品目录调整结果分析

2023年医保药品目录调整结果显示,医保谈判降幅较为温和,共有126个药品新增进入医保目录,其中创新药占比高,且创新药的纳入医保成功率和价格降幅均优于整体水平。报告详细分析了恒瑞医药、信立泰、贝达药业、科伦药业和神州细胞等多家受益企业的情况。此外,医保局优化了续约规则,给予新药更稳定的预期。

行业热点及市场动态

报告总结了本周医药行业热点事件,包括国家组织高值医用耗材集中带量采购、江西省医保局干扰素省际联盟集中带量采购等。同时,报告分析了医药板块的整体市场表现,指出医药板块收益率跑赢沪深300,但本周子行业均下跌。报告还对医药板块的估值进行了分析,指出其估值低于历史平均水平,存在一定的投资价值。

医药生物行业科创板申报情况

报告列出了医药生物行业科创板申报企业的数量、状态以及相关信息,为投资者提供参考。

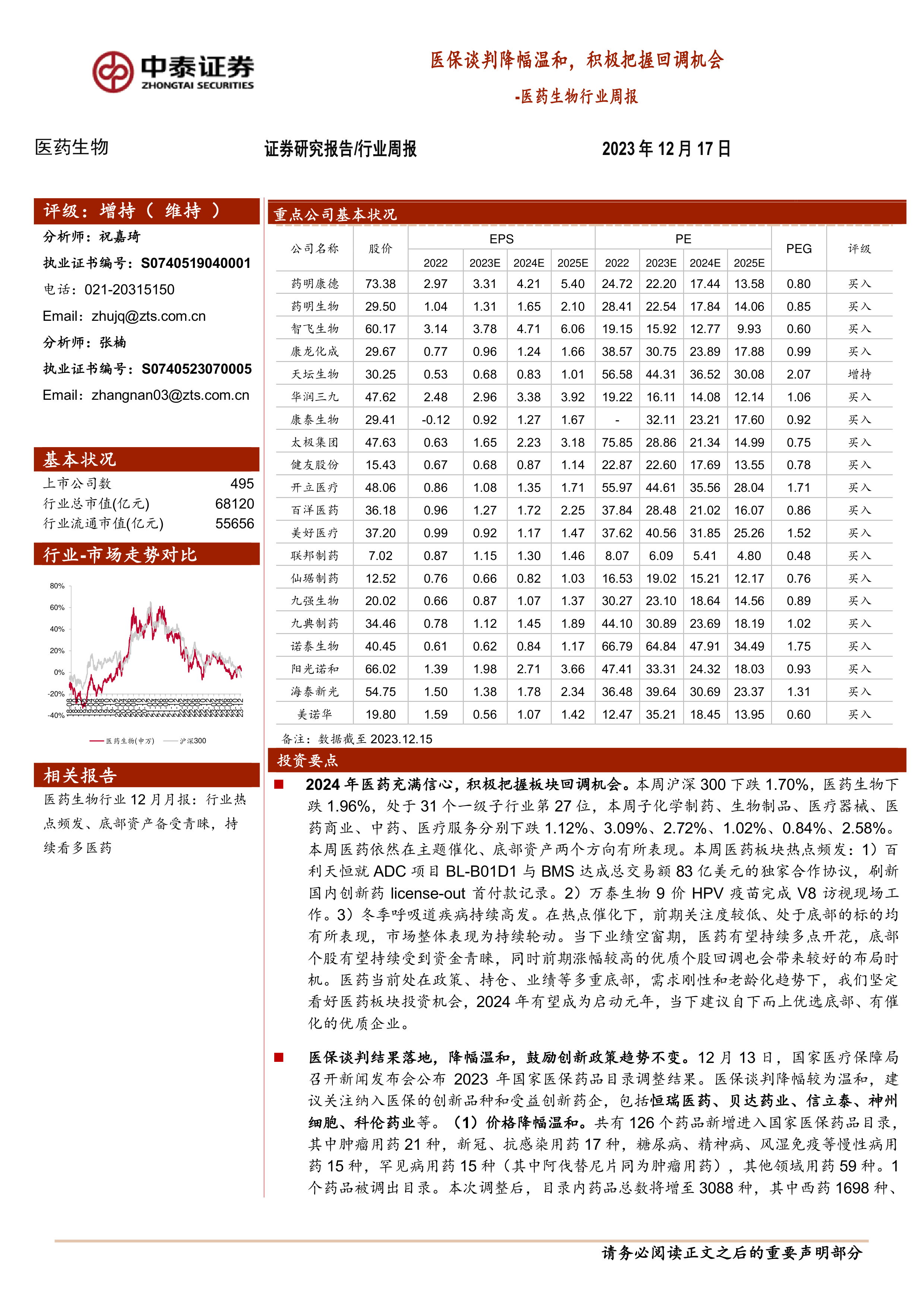

重点推荐个股表现及公司动态

报告列出了中泰证券重点推荐的医药个股,并分析了其本周及本月的涨跌幅表现。同时,报告还详细介绍了多家重点公司的动态,包括产品研发进展、医保谈判结果、合作协议签订等。

维生素价格跟踪

报告对维生素A、C、D3、E、B1、B2和泛酸钙的价格变化进行了跟踪,并提供了相应的图表数据。

总结

本报告对2023年医药行业,特别是医保谈判结果和医药板块市场表现进行了深入分析。医保谈判降幅温和,创新药政策持续利好,为医药行业长期发展奠定了坚实基础。尽管短期市场波动存在,但医药板块的长期投资价值依然显著。报告建议投资者关注创新药企以及底部优质个股,积极把握板块回调机会。 报告同时提供了详细的市场数据、重点公司动态以及维生素价格跟踪,为投资者提供全面的信息参考。 需要注意的是,市场存在风险,投资需谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用