中心思想

本报告的核心观点是:2023年二季度,尽管公募基金重仓医药占比有所提升,但仍低于2019年以来的平均水平。 医药板块估值处于历史偏低水平,中长期投资价值良好。 鼓励民营经济的政策有望缓解医药企业回款压力,特别是对于受疫情影响较大的企业。 报告建议关注细分领域核心资产,例如化学制剂、品牌中药、医疗器械、第三方医学检验、血制品及疫苗等。

公募基金对医药行业的投资现状及未来展望

2023年二季度,普通股票型基金及混合型基金重仓医药生物行业股票持仓市值为3355.82亿元,占全部重仓股市值比例为11.25%,环比提升0.22个百分点。剔除医药主题基金后,该比例为7.68%,环比提升1.82个百分点。这表明非医药主题基金大幅增持医药板块,是推动整体持仓比例提升的主要因素。然而,与2019年以来平均水平相比,2023年二季度公募基金重仓医药的占比仍然偏低,这反映了市场对医药行业未来走势的谨慎态度。 恒瑞医药重仓集中度大幅提升,同仁堂跻身重仓市值前五,也体现了市场资金的流向变化。

医药行业估值及投资机会

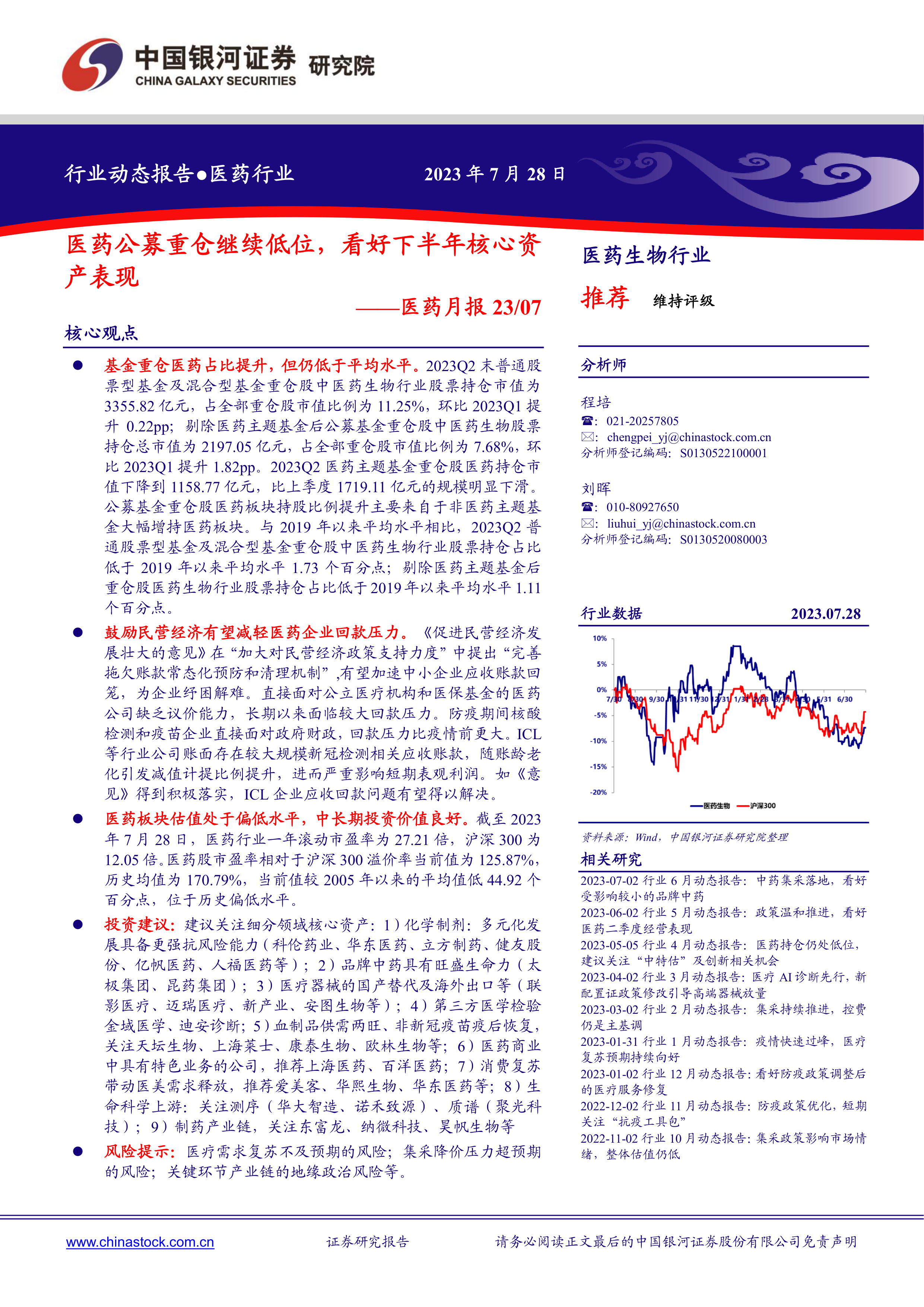

截至2023年7月28日,医药行业一年滚动市盈率为27.21倍,显著低于沪深300的12.05倍,溢价率也低于历史均值。这表明医药板块估值处于偏低水平,具备中长期投资价值。 然而,需要关注医疗需求复苏不及预期、集采降价压力超预期以及地缘政治风险等潜在风险。

主要内容

月度政策及行业更新

基金重仓医药占比提升,但仍低于平均水平

报告详细分析了2023年二季度公募基金对医药行业的投资情况,数据显示虽然占比有所提升,但仍低于历史平均水平。 报告还分析了各细分领域在基金重仓股中的排名和变化,以及个股的重仓情况,例如迈瑞医疗、恒瑞医药、药明康德等。

鼓励民营经济政策有望缓解医药企业回款压力

报告指出,《促进民营经济发展壮大的意见》中关于完善拖欠账款机制的规定,有望缓解医药企业,特别是中小企业,长期面临的回款压力。 报告特别关注了受疫情影响较大的核酸检测和疫苗企业,指出该政策的落实将有助于解决其应收账款问题。

行业数据动态

医药板块估值处于偏低水平,年初以来表现弱于沪深300

报告通过市盈率等指标对比分析了医药板块与沪深300指数的估值差异,并指出医药板块的估值处于历史低位。

医药制造业收入增速受疫情节奏影响出现下滑

报告分析了近十年来医药制造业收入增速的变化趋势,指出疫情对行业增速的影响,以及2023年上半年增速回落的原因。

门诊费用随疫情上升,住院费用得到遏制

报告分析了门诊费用和住院费用的变化趋势,指出疫情对门诊费用的影响,以及医改控费政策对住院费用的影响。

医疗服务量受疫情影响明显

报告分析了疫情对医疗机构诊疗人次和出院人数的影响,并对数据进行了详细解读。

医保支出增速反超收入增速

报告分析了医保基金收入和支出的变化趋势,指出疫情对医保收支的影响,以及2023年医保支出增速大幅增长的原因。

投资建议及重点覆盖的股票

报告建议关注细分领域核心资产,并列举了多个细分领域的代表性公司,例如化学制剂、品牌中药、医疗器械、第三方医学检验、血制品及疫苗、医药商业、生命科学上游和制药产业链等。 报告还提供了重点覆盖公司的投资评级和财务数据预测。

风险提示

报告最后列出了潜在的投资风险,包括医疗需求复苏不及预期、集采降价压力超预期以及地缘政治风险等。

总结

本报告基于公开数据和市场分析,对2023年上半年医药行业进行了全面的分析。报告指出,尽管公募基金对医药行业的投资有所增加,但仍低于历史平均水平,医药板块估值处于历史低位,具备中长期投资价值。 同时,报告也指出了行业面临的挑战和风险,并提出了相应的投资建议,建议投资者关注细分领域的核心资产,并谨慎评估潜在风险。 鼓励民营经济的政策为医药行业发展提供了新的机遇,但政策的实际效果仍需进一步观察。

微信扫一扫-立即使用

微信扫一扫-立即使用