中心思想

本报告的核心观点是:2020年3月,国际油价持续下跌,主要受OPEC+减产协议失败和全球疫情影响原油需求下降的双重打击。国内化工品市场则呈现出分化态势,部分行业因疫情导致的供需错配出现价格上涨,而大宗化工品行业周期仍处于筑底阶段。报告建议投资者择机布局优质龙头企业,并重点关注农药行业。

国际油价下跌及大宗化工品行业筑底

OPEC+减产协议的失败以及全球疫情对原油需求的负面冲击,导致国际油价大幅下跌,WTI油价周跌幅达7.13%,布伦特油价周跌幅达8.40%。这将导致未来原油供过于求的格局延续,国际油价保持弱势,大宗化工品行业周期仍处于筑底阶段,建议投资者逢低布局优质龙头企业,例如万华化学和华鲁恒升。

国内化工品市场分化及农药行业机遇

国内化工品市场受疫情影响,上下游复产进度差异显著,部分中小企业复产延后,导致部分化工品出现供给缺口,价格持续上涨。报告建议关注维生素、萤石、农药和染料等行业。其中,农药行业由于需求确定性较强,且国内环保安全高压将长期促进行业集中度提升,因此更值得关注。报告推荐扬农化工、利尔化学和利民股份等龙头企业。

主要内容

投资组合及核心标的

报告首先介绍了投资组合,包括万华化学、扬农化工、龙蟒佰利、利尔化学和联化科技五家公司,每家公司占比20%。并对核心公司进行了推荐逻辑阐述,分别从公司在细分行业的龙头地位、成本优势、产能扩张、技术壁垒以及未来发展前景等方面进行了分析。

市场行情分析

本部分对化工行业市场行情进行了分析,包括行业估值、个股涨跌情况以及外资持仓变化。数据显示,本周申万化工行业指数跑赢沪深300指数,但行业PE和PB均低于近五年平均水平。部分个股受疫情影响出现大幅波动,例如与口罩生产相关的个股上涨明显。外资持仓方面,部分化工股出现增持,部分出现减持。

行业估值水平分析

通过PE和PB指标分析,显示化工行业估值处于相对低位,为投资者提供了潜在的投资机会。

个股涨跌幅度及行业影响因素分析

报告列出了个股涨跌幅前十名,并分析了其背后的原因,例如疫情对不同细分行业的影响。

外资持股比例变化及投资偏好分析

报告分析了外资在化工行业主要公司的持股比例变化,反映了外资投资者的市场预期和投资偏好。

行业重大事件及点评

本部分对本周化工行业发生的重大事件进行了点评,包括国际油价下跌、草地贪夜蛾入侵以及部分化工品价格上涨等。

上周公司报告

报告重点介绍了对龙蟒佰利的首次覆盖报告,详细分析了该公司在硫酸法钛白和氯化法钛白领域的竞争优势,以及其全产业链布局和未来发展前景,并给予“强烈推荐”评级。

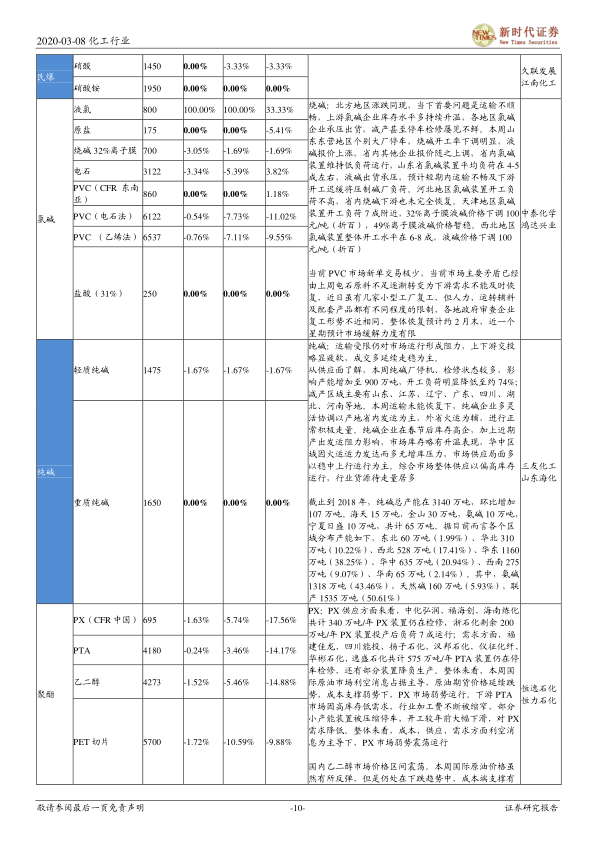

化工产品动态及分析

本部分对主要化工产品的价格走势进行了跟踪分析,并提供了投资建议。数据显示,部分化工产品价格上涨,部分产品价格下跌,这与疫情影响下的供需变化密切相关。

化工产品价格涨跌幅度及原因分析

报告分别列出了产品价格涨幅和跌幅排行榜,并对价格变化的原因进行了分析,例如供需关系、原油价格波动、疫情影响等。

化工产品价格走势及投资建议

报告对部分重点化工产品(如原油、纯碱、PVC、农药等)的价格走势进行了详细分析,并结合市场供需情况给出了相应的投资建议。

风险提示

最后,报告列出了投资风险提示,包括环保督查不及预期、下游需求疲软以及中美贸易关系恶化等。

总结

本报告基于对2020年3月化工行业市场数据的分析,指出国际油价下跌和国内化工品市场分化是本周行业的主要特征。国际油价下跌为大宗化工品行业筑底提供了机会,而国内部分化工品价格上涨则受益于疫情导致的供需错配。报告建议投资者关注优质龙头企业,并重点关注农药行业,同时需注意环保、需求和国际贸易等方面的风险。 报告还对龙蟒佰利进行了深入分析,并给予强烈推荐评级,突显了对细分行业龙头企业的看好。 整体而言,报告以数据为支撑,对市场进行了专业、客观的分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用