中心思想

本报告的核心观点是:2024年医药行业整体呈现“先抑后扬”的走势,但三季度业绩改善乏力,盈利能力处于筑底阶段。板块估值处于近十年来历史低位。未来,随着“三明医改”经验的推广和国家政策的支持,医药行业将向“新”而行,迎来新的发展机遇。投资建议:挖掘细分领域投资“新”机会(数字信息化医疗器械、合成生物技术、创新药等),并跟随行业发展新变化寻找投资机会(基药目录调整、医疗服务价格改革、并购重组等)。

2024年医药行业表现及估值分析

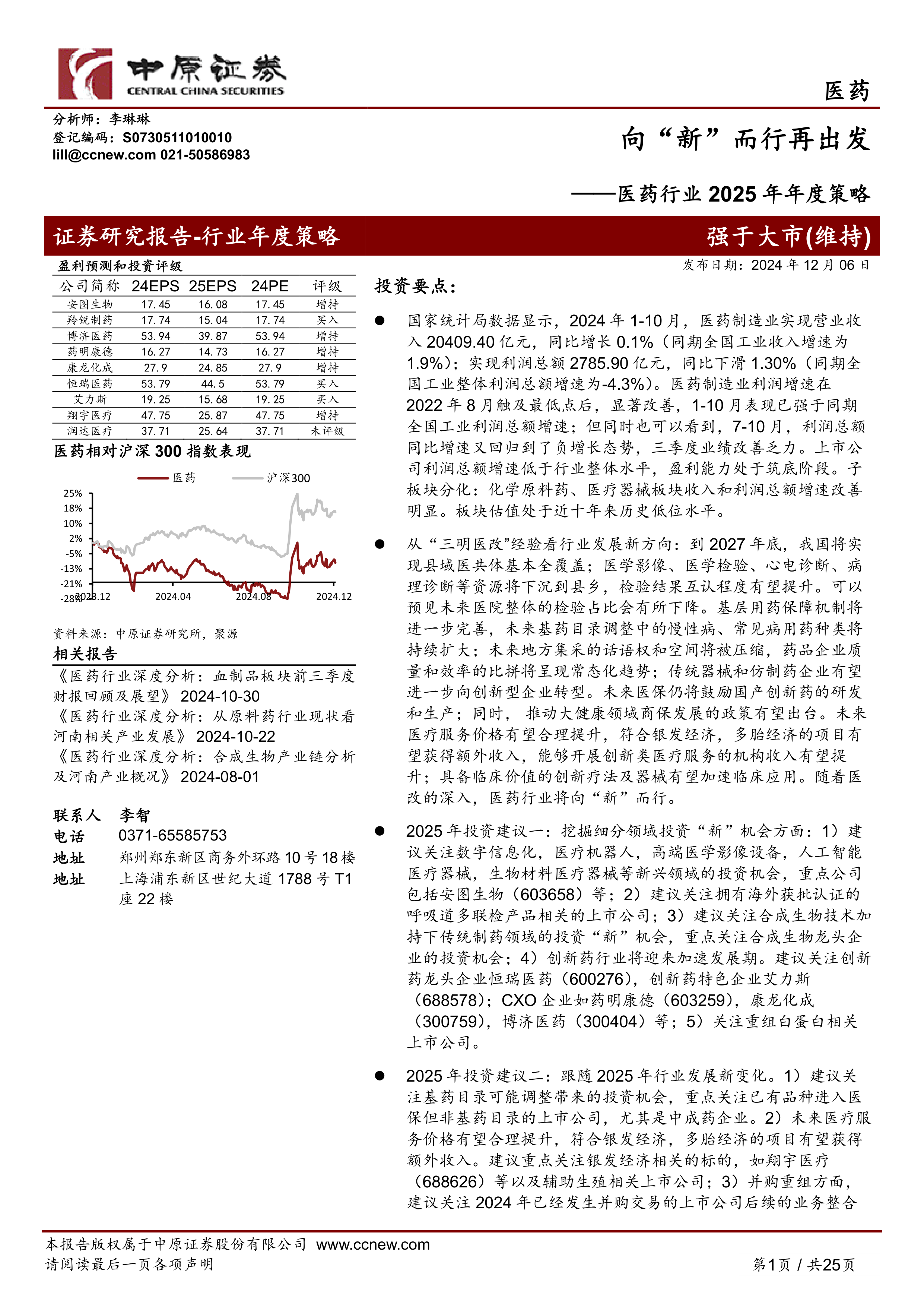

2024年医药行业整体表现先抑后扬,但三季度业绩改善乏力。中信医药指数全年下跌,弱于沪深300指数。板块内个股表现分化,业绩高速增长个股仍受市场青睐。化学原料药和医疗器械板块收入和利润总额增速改善明显。值得关注的是,上市公司利润总额增速低于行业整体水平,盈利能力处于筑底阶段。尽管如此,医药板块估值仍处于近十年来历史低位,为未来发展提供了较大的空间。

医药行业盈利能力及板块分化

2024年前三季度,中信医药板块营业收入同比微增,利润总额同比下滑。上市公司毛利率与去年基本持平,销售净利率有所回升但逐季下滑,主要与期间费用率逐季攀升相关。板块内表现分化,化学原料药和医疗器械板块收入和利润总额增速改善明显,而其他板块增速相对较弱。

主要内容

本报告从2024年医药行业板块走势回顾、板块估值、经营状况回顾、行业展望、细分领域投资机会以及跟随行业发展新变化寻找投资机会等多个方面进行了深入分析。

2024年医药行业板块走势回顾

报告首先回顾了2024年医药行业板块的走势,指出其呈现“先抑后扬”的态势,并对中信医药指数、一级子行业以及子板块的涨跌幅进行了详细分析,指出业绩高速增长个股仍受市场青睐。

医药行业估值水平分析

报告分析了中信医药指数近十年的估值水平,指出其目前处于历史较低水平,为未来投资提供了较大的安全边际。

2024年医药行业经营状况回顾

报告详细分析了2024年前三季度医药行业的经营状况,包括行业整体收入和利润总额的同比增速、上市公司盈利能力、以及板块间的分化情况。数据显示,行业整体利润增速在2022年8月触底后有所改善,但三季度改善乏力,上市公司盈利能力处于筑底阶段。

医药行业发展新方向:紧跟“医改”新思路

报告深入探讨了“三明医改”经验对未来医药行业发展方向的影响,并从政府改革、药械价格管理、医保改革以及医疗服务改革四个维度进行了详细分析。指出“三明医改”经验有望成为我国深化医改的突破口,未来医保将持续鼓励国产创新药研发,并推动大健康领域商保发展。

细分领域投资“新”机会

报告从医疗器械、制药产业以及血制品领域三个方面,分析了2025年细分领域的投资机会。

医疗器械领域投资机会

报告分析了全球及中国医疗器械市场的增长潜力,并指出数智化、精准化是未来医疗器械发展方向。建议关注数字信息化、医疗机器人、高端医学影像设备、人工智能医疗器械、生物材料医疗器械等新兴领域,以及拥有海外获批认证的呼吸道多联检产品的公司。

制药产业投资机会

报告分析了合成生物技术对传统制药领域的影响,以及创新药产业的发展机遇。建议关注合成生物技术龙头企业以及创新药龙头企业和CXO企业。

血制品领域投资机会

报告分析了重组白蛋白的市场前景,建议关注相关上市公司。

跟随行业发展新变化寻找投资机会

报告分析了基药目录可能调整、医疗服务价格改革以及并购重组等行业发展新变化带来的投资机会,并对相关标的进行了推荐。

总结

本报告对2024年医药行业进行了全面的分析,指出行业整体呈现“先抑后扬”的走势,但三季度业绩改善乏力,盈利能力处于筑底阶段。板块估值处于近十年来历史低位。未来,随着“三明医改”经验的推广和国家政策的支持,医药行业将向“新”而行,迎来新的发展机遇。报告建议投资者关注细分领域投资“新”机会,并跟随行业发展新变化寻找投资机会,以期获得超额收益。 报告中提到的风险提示也需投资者充分重视。

微信扫一扫-立即使用

微信扫一扫-立即使用