中心思想

本报告的核心观点是:GLP-1减重赛道发展迅速,ADA 2025大会上涌现出众多积极进展,为国内医药企业提供了重要的投资机会。报告维持对医药行业的看好评级,并建议关注创新药械、出海、国产替代、老龄化及院外消费、高壁垒行业等方向,同时关注估值较低有望修复的优质标的。

GLP-1减重赛道新进展及投资机会

GLP-1减重领域在ADA 2025大会上展现出蓬勃发展态势,主要体现在增肌/不减肌、口服小分子、Amylin新靶点和超长效等方面。 这些新进展不仅提升了减重效果和安全性,也为国内药企提供了差异化竞争的机会。 报告重点推荐关注来凯医药(LAE102)、歌礼制药(ASC30、ASC47)等在这些领域布局的企业。

医药行业整体投资策略及建议关注标的

报告认为,医药板块已完成新旧增长动能转换,具备多方面积极发展因素,包括创新产业规模化、出海能力提升、老龄化加速、医保支付体系完善以及AI技术赋能等。 基于此,报告建议关注创新药械(恒瑞医药、科伦药业等)、出海(迈瑞医疗、联影医疗等)、国产替代(开立医疗等)、老龄化及院外消费(鱼跃医疗等)、高壁垒行业(人福医药等)以及估值低位有望修复的优质标的。

主要内容

2025 ADA 大会:GLP-1 减重赛道新进展

本节详细分析了ADA 2025大会上GLP-1减重领域的最新进展,并对相关企业进行了深入解读。

增肌/不减肌:减重新需求,大药企布局热门方向

报告指出,肌肉萎缩是GLP-1减重药物面临的挑战,增肌成为新的需求。礼来等大药企积极布局该领域,Bimagrumab的2b期数据即将公布,国内来凯医药和歌礼制药也有相关布局。来凯医药的LAE102在安全性方面有望迭代,歌礼制药的ASC47则展现出减脂不减肌的潜力。

口服小分子:orforglipron 有望率先获批,上游有望较大受益

礼来的orforglipron有望成为首个获批的口服GLP-1小分子,其复杂的合成工艺将利好凯莱英、药明康德等上游公司。歌礼制药的ASC30和翰森制药的HS10535采用礼来路径,具有竞争优势。

Amylin:下一代重磅靶点,是肠促激素潜在“黄金搭档”

Amylin作为下一代重磅靶点,具有安全性好等优势,是GLP-1等肠促激素的潜在“黄金搭档”。国内博瑞医药有相关布局。

超长效:用药依从性的提升

超长效制剂能够显著提升用药依从性,安进和国内的众生药业、甘李药业均有相关布局。

国内投资机会

报告建议关注来凯医药、歌礼制药、信达生物等国内企业在GLP-1减重领域的投资机会。信达生物的玛仕度肽即将上市,具有降脂、降尿酸等差异化竞争优势。

行业观点:坚持创新+出海+老龄化主线,关注国内政策修复

本节对医药行业整体发展趋势和投资策略进行了分析。

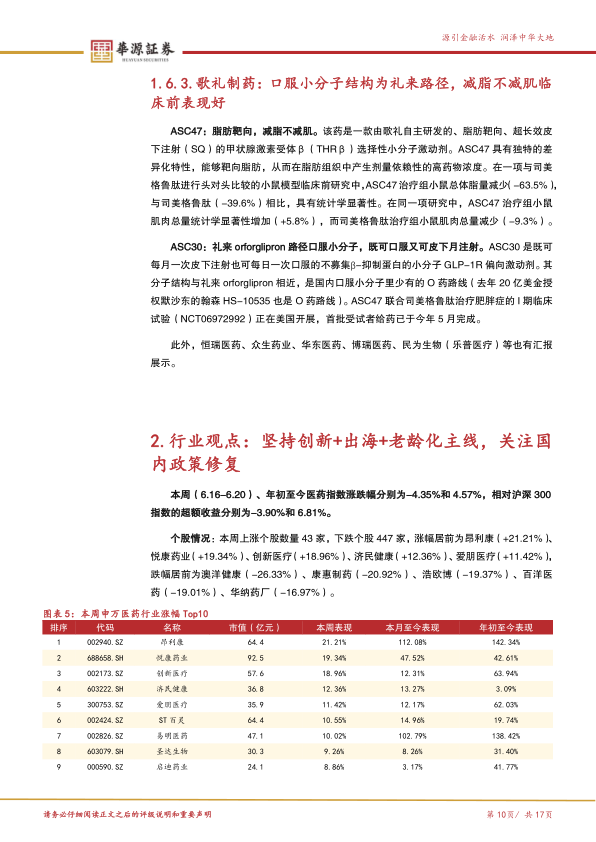

医药市场表现分析

报告分析了本周医药市场表现,指出医药指数下跌,创新药板块调整明显,但核心创新药标的回调较小。

行业观点及投资建议

报告维持对医药行业的看好评级,并建议关注创新药械、出海、国产替代、老龄化及院外消费、高壁垒行业等方向,以及估值较低有望修复的优质标的。 报告详细列举了多个细分领域的代表性公司。

风险提示

报告指出了行业竞争加剧、政策变化和行业需求不及预期等风险因素。

总结

本报告基于对ADA 2025大会上GLP-1减重赛道新进展的分析,以及对医药行业整体发展趋势的研判,维持对医药行业的看好评级。报告建议投资者关注GLP-1减重赛道上的国内企业,并根据“创新+出海+老龄化”主线,选择具有长期发展潜力的细分领域和个股进行投资,同时需关注潜在的风险因素。 报告提供了具体的投资建议组合,但投资者仍需根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用