化工行业周观点(4.16-4.23)

中心思想

本报告的核心观点是:化工行业在宏观经济复苏、国际油价上涨以及企业去库存的背景下,整体表现强于大市,但细分产品价格上涨的驱动力逐渐转向更具确定性的供需格局。报告重点关注MDI、钛白粉、纯碱、草甘膦、醋酸、生物柴油、化纤等产品的价格动向,并分析了“碳中和”政策对化工行业的影响。报告还推荐了多家具有发展潜力的化工企业,并提示了行业面临的风险。

主要内容

1. 本周(4.16-4.23)化工板块表现回顾

1.1 市场整体表现

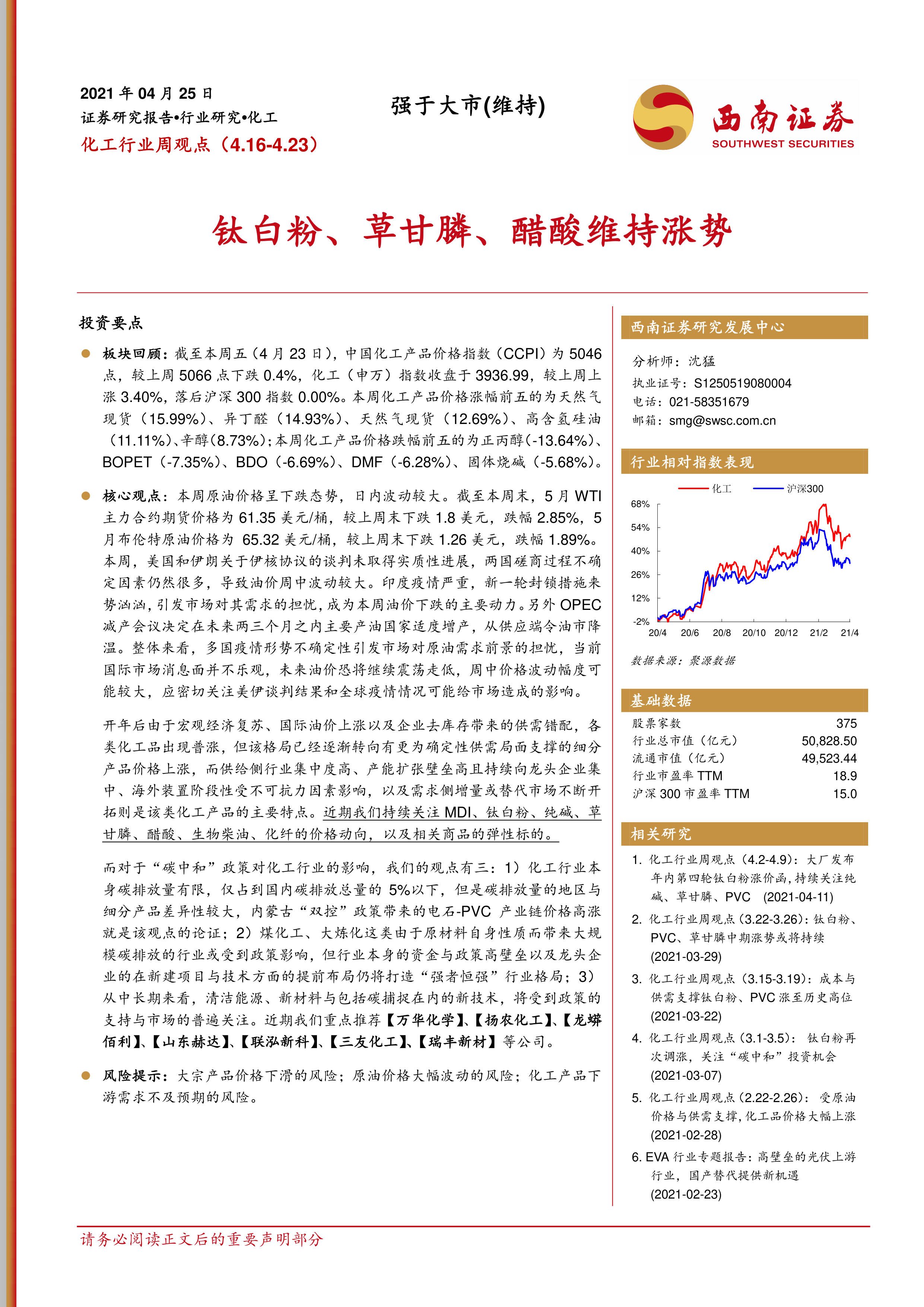

截至4月23日,中国化工产品价格指数(CCPI)下跌0.4%,但化工(申万)指数上涨3.40%,落后沪深300指数0.00%。本周化工产品价格涨幅前五的为天然气现货、异丁醛、天然气现货、高含氢硅油、辛醇;跌幅前五的为正丙醇、BOPET、BDO、DMF、固体烧碱。

1.2 个股表现

申万化工个股涨幅前五的为瑞丰新材、上海家化、中伟股份、天赐材料、德威新材;跌幅前五的为美瑞新材、*ST康得、奥福环保、晶华新材、三孚股份。

1.3 核心观点与油价分析

本周原油价格呈下跌态势,主要受多国疫情形势不确定性、OPEC增产等因素影响。报告认为未来油价恐将继续震荡走低,应密切关注美伊谈判结果和全球疫情情况。

2. 化工子板块表现回顾

2.1 MDI

MDI价格有所下调,但行业中期现货紧张与长期格局未发生改变。万华化学一季度业绩表现亮眼,实现营收和净利润大幅增长。

2.2 钛白粉

钛白粉市场价格高位整理,钛矿供应紧张,下游需求旺盛。报告看好龙蟒佰利的发展前景,并预计钛白粉价格将稳中有升。

2.3 纯碱

纯碱下游需求不佳,价格走势疲软。报告分析了原盐、动力煤、焦炭等原材料价格,以及浮法玻璃、光伏玻璃等下游需求对纯碱价格的影响。

2.4 醋酸

醋酸市场价格延续上涨,行业开工率提升,但库存仍处于低位。报告分析了PTA、醋酸乙烯、醋酸乙酯等下游需求,以及甲醇等原材料价格对醋酸的影响。

2.5 EVA

EVA市场报盘维持稳定,供需力量博弈。报告分析了上游原油、醋酸乙烯、乙烯等原材料价格,以及下游光伏行业的需求对EVA的影响。

2.6 草甘膦

草甘膦市场维持上行态势,企业开工率下降,出口需求良好。报告分析了甲醇、甘氨酸、黄磷等原材料价格,以及草甘膦毛利率的变化。

2.7 环氧丙烷

环丙市场在多空力量博弈中先跌后涨。报告分析了氯醇法、丙烯等原材料价格,以及聚醚等下游需求对环氧丙烷的影响。

2.8 生物柴油

生物柴油市场均价上涨,出口需求大幅增长。报告分析了生物柴油的主要成分、成本推动因素以及欧洲市场对生物柴油的需求。

2.9 氨纶

氨纶价格小幅上行,行业开工率高,库存稳定。报告分析了PTMEG、纯MDI等原材料价格,以及下游圆机、经编等市场需求。

2.10 粘胶短纤

粘胶短纤成交乏力,价格持稳。报告分析了溶解浆等原材料价格,以及粘胶短纤厂商开工率、库存、下游棉纺行业需求等因素。

2.11 涤纶长丝

涤纶长丝原材料价格波动,下游聚酯厂商库存压力较大。报告分析了PTA、乙二醇等原材料价格,以及涤纶长丝行业开工率、库存、下游织造市场需求等因素。

3. 风险提示

报告提示了大宗产品价格下滑、原油价格大幅波动、化工产品下游需求不及预期等风险。

总结

本报告对化工行业进行了全面的分析,认为行业整体表现强于大市,并重点关注了MDI、钛白粉、纯碱、草甘膦、醋酸、生物柴油、化纤等细分领域。报告分析了各子板块的市场表现、供需情况、原材料价格以及下游需求,并推荐了多家具有发展潜力的化工企业。同时,报告也提示了行业面临的风险,为投资者提供了全面的参考。

微信扫一扫-立即使用

微信扫一扫-立即使用