投资要点

本周观点:

把握回调中的机会,关注疫情恢复下的消费复苏。本周沪深300下跌1.87%,医药生物行业下跌3.02%,处于27个一级子行业第22位。由于新冠产业链阶段性降温、疫情逐步缓和下,本周医药板块继续有所回调。目前上海每日新增确诊病例下降至50例以下,北京疫情新增确诊也开始下降,我们认为本轮国内疫情得到基本控制,6月起将加速复工复产。我们建议积极把握医药板块中偏向终端服务及消费的细分板块,前期被压制的就医、消费等需求有望得到释放,带来经营拐点,看好低估值的连锁药店等。同时国产新冠药物进入关键时间窗口,君实生物VV116的III期注册临床研究宣布成功,核酸检测常态化趋势明确,我们维持前期观点,持续看好全年催化,关注新冠口服药、核酸检测产业链,以及上游CDMO和耗材、下游流通相关企业。

ASCO盛会将于下周召开,摘要公布亮点颇多。今年6月3日-7日,美国临床肿瘤学会(ASCO)年会将在线上和美国芝加哥召开。国内众多药企携临床成果亮相,包含FIC靶点和多种新机制药物的亮相,中国创新药企已从metoo的仿创阶段逐步走向科学驱动的自主创新阶段,积极推荐君实生物、信达生物、百济神州、康方生物等具有较强研发实力的创新药企:

1)君实生物FIC新药抗BTLA抗体icatolimab首次公布其单药及联用PD-1一期试验数据;

2)国产LAG3数据公布:信达生物LAG3单抗IBI110将分享三项临床数据、维立志博的LAG3单抗也亮相本次ASCO;

3)多个国产双抗和ADC产品发布数据:包括信达生物PD-1/4-1BB双抗、康方生物AK112(PD-1/VEGF双抗)、恒瑞医药PD-L1/TGFβ双抗、以及多个PD-1(L1)/CTLA4双抗均亮相、HER2靶点中有多个双抗及ADC产品数据展示。

4)国产CAR-T闪耀ASCO:本次ASCO中,传奇生物、科济生物、亘喜生物、原启生物均公布自家创新CAR-T产品的结果。

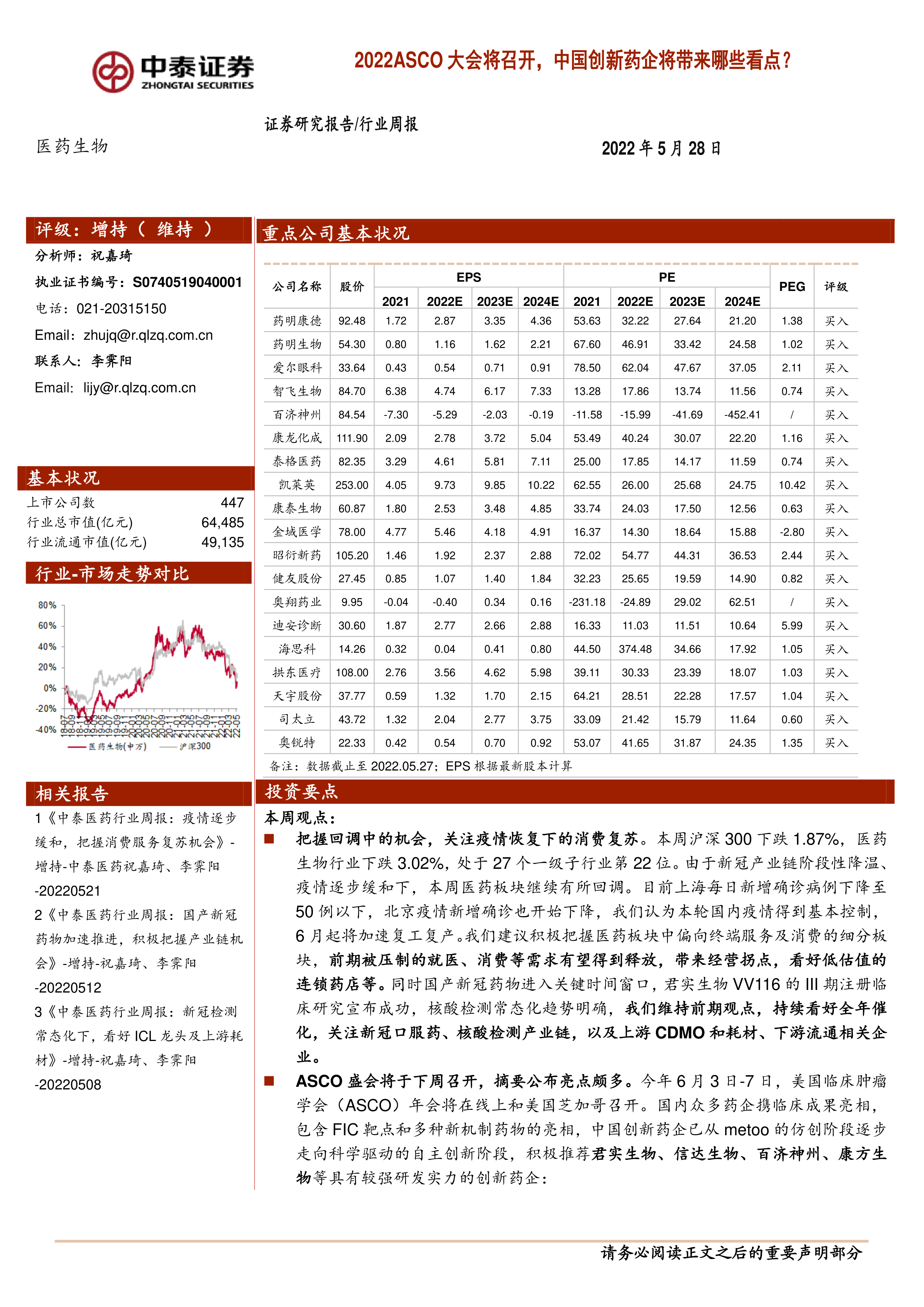

重点推荐个股表现:5月重点推荐:药明康德、药明生物、爱尔眼科、智飞生物、百济神州、康龙化成、泰格医药、凯莱英、康泰生物、金域医学、昭衍新药、健友股份、奥翔药业、迪安诊断、海思科、拱东医疗、天宇股份、司太立、奥锐特。本周平均下跌2.63%,跑赢医药行业0.39%。

一周市场动态:对2022年初到目前的医药板块进行分析,医药板块收益率-23.9%,同期沪深300收益率-19.0%,医药板块跑输沪深300收益率-4.9%。本周沪深300下跌1.87%,医药生物行业下跌3.02%,处于27个一级子行业第22位,子板块本周医药商业上涨,涨幅为0.45%,医药服务(-4.63%)、医疗器械(-4.44%)跌幅较大。以2022年盈利预测估值来计算,目前医药板块估值25.1倍PE,全部A股(扣除金融板块)市盈率大约为27.7倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为-9.6%。以TTM估值法计算,目前医药板块估值23.7倍PE,低于历史平均水平(37倍PE),相对全部A股(扣除金融板块)的溢价率为25.2%

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用