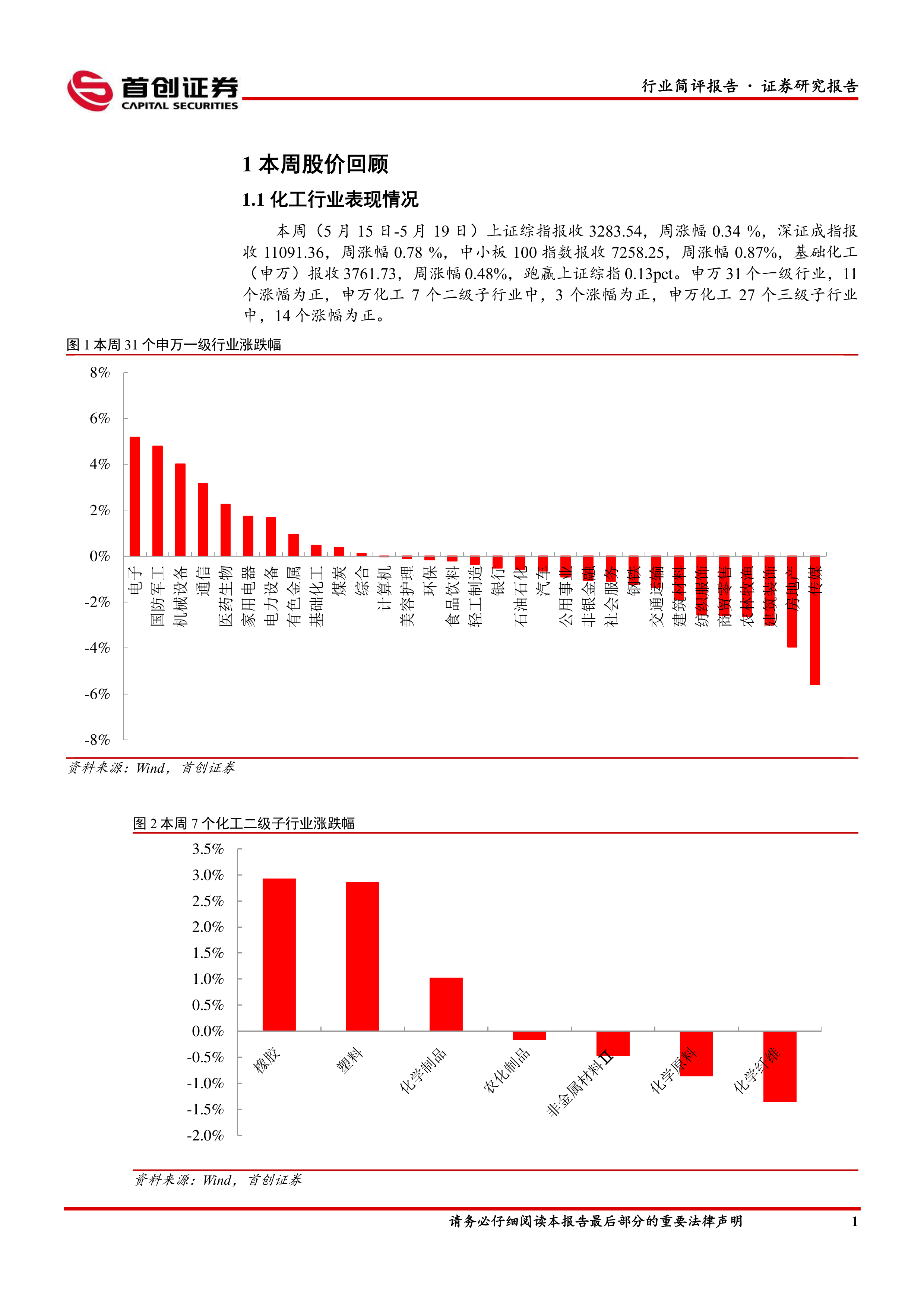

本周化工板块表现: ] 本周(5 月 15 日-5 月 19 日)上证综指报收3283.54,周涨幅 0.34 %,深证成指报收 11091.36,周涨幅 0.78 %,中小板 100 指数报收 7258.25,周涨幅 0.87%,基础化工(申万)报收3761.73,周涨幅 0.48%,跑赢上证综指 0.13pct。申万 31 个一级行业,11 个涨幅为正,申万化工 7 个二级子行业中,3 个涨幅为正,申万化工27 个三级子行业中,14 个涨幅为正。本周化工行业 386 家上市公司中,有 277 家涨幅为正。涨幅居前的个股有宏达股份、中船汉光、双象股份、斯迪克、美联新材等。

化工品价格回顾:本周我们关注的化学品中价格涨幅居前的有电池级碳酸锂四川 99.5%min(+20.00%)、工业级碳酸锂四川 99.0%min(+16.67%)、天然气 NYMEX 天然气(期货)(+14.39%)、锂电池电解 液 全 国 均 价/磷 酸 铁 锂 电 解 液 (+11.76%) 、 合 成 氨 河 北 金 源(+8.85%)。本周碳酸锂供应端开工保持低位水平,市场需求略有恢复,青海地区近期碳酸锂销售情况好转,库存下降,市场价格上涨。本周化工品跌幅居前的有液氯华东地区(-6500%)、丁酮华东(-10.32%)、黄磷四川地区(-9.00%)、TDI华东(-8.54%)、PVA国内聚乙烯醇(-7.69%)。本周液氯供应端部分企业因亏损下调负荷,下游需求较差,供需两淡,价格下跌。

化工品价差回顾:本周化工品价差涨幅居前的有“PX(韩国)-石脑油价差 ” (+67.93%) 、 “MTO 价 差(max(乙 烯/丙 烯)-3 甲 醇)”(+48.04%) 、 “ 尼 龙 6-1.01 己 内 酰 胺 价 差 ” (+22.38%) 、“PTMEG-1.3BDO 价差”(+14.07%)。本周 PX(韩国)价格上涨,人民币贬值,使得 PX 进口价格上涨,国内石脑油价格受原油价格上涨影响而上涨,由于 PX 价格涨幅较大,因此价差上涨。本周化工品价差降幅居前的有“苯胺-0.86 纯苯-0.91 硝酸价差”(-23.73%)、“苯乙烯-0.79 纯苯-0.29 乙烯价差”(-17.98%)、“TDI-0.6 甲苯-0.95 硝酸-0.2/0.32 烧 碱 价 差 ” (-17.83%) 、 “MEG-0.6 乙 烯 价 差 ” (-17.68%)。

化工投资主线:

(1)周期主线:我们认为化工龙头企业所具有的不仅是单纯的成本优势亦或是技术优势,而是在多年的发展和竞争进程中,围绕化工这一系统工程所做的全方位积累与提升,我们称之为系统竞争优势,正是这种持续增高和迭代的系统竞争优势造就了强者恒强的局面。叠加双碳背景下供应端的约束、技术和产品升级带来的化工品价格中枢的抬升,持续看好各化工龙头企业的盈利能力和投资价值,建议关注万华化学、华鲁恒升、宝丰能源、卫星化学、云天化。

(2)成长主线:新旧能源更替的进程是漫长的,但归根到底,未来是属于新能源的,风电和光伏在我国以及全球的能源结构中占比将会日益增大。国内企业跟随行业的发展浪潮几经沉浮,逐渐在产业链多个环节占据举足轻重的地位,我们看好 EVA 的供需格局和价格走势,建议关注联泓新科,碳纤维相关标的为吉林碳谷。

(3)近期央行和银保监会出台十六条措施支持房地产市场平稳健康发展,政策持续发力,效果在累积中逐步显现,地产行业边际改善,建议关注龙佰集团、远兴能源。

风险提示:原油价格大幅波动;化工品价格大幅波动;地缘政治形势恶化;下游需求修复不及预期;汇率大幅波动。

微信扫一扫-立即使用

微信扫一扫-立即使用