市场行情走势

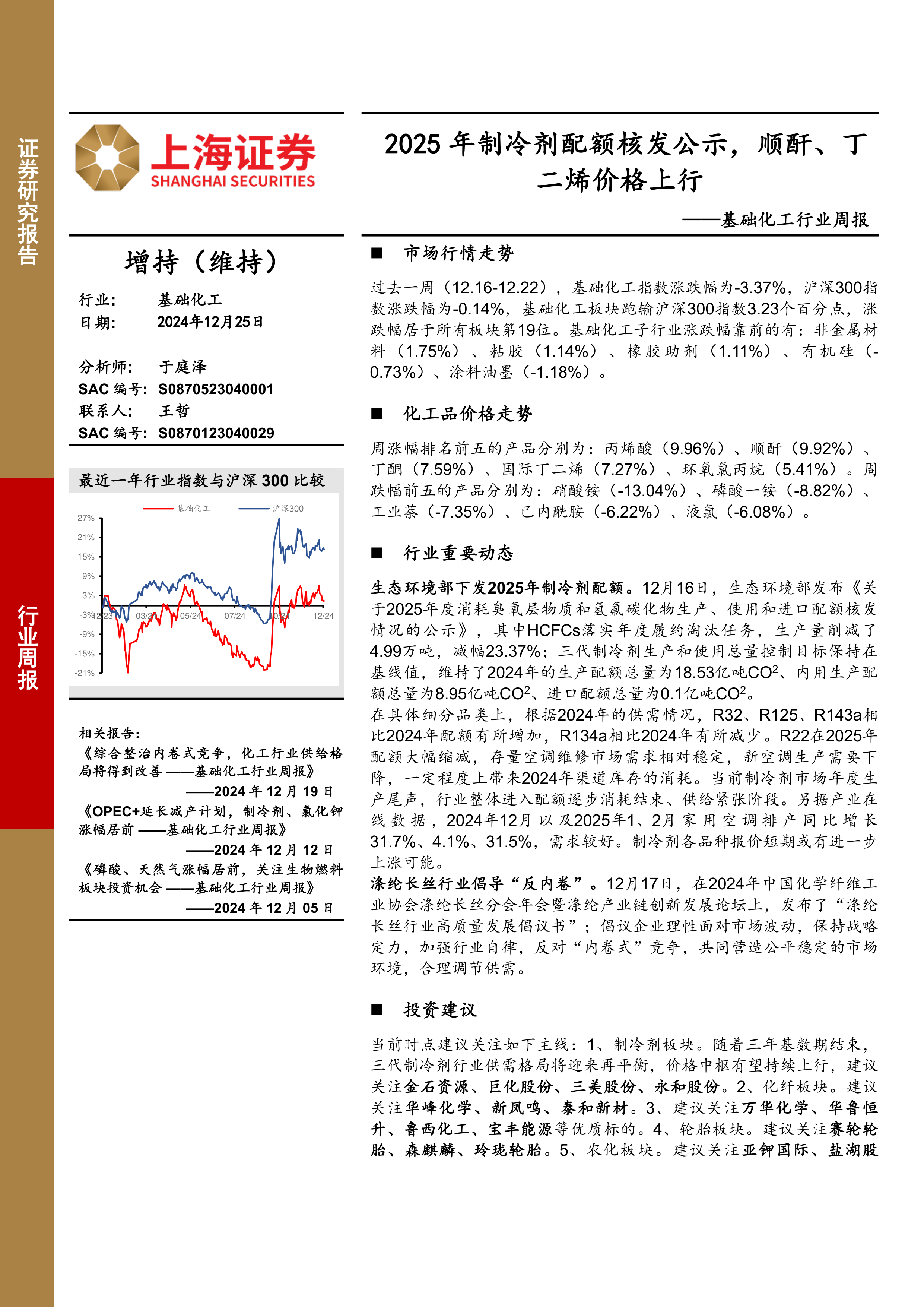

过去一周(12.16-12.22),基础化工指数涨跌幅为-3.37%,沪深300指数涨跌幅为-0.14%,基础化工板块跑输沪深300指数3.23个百分点,涨跌幅居于所有板块第19位。基础化工子行业涨跌幅靠前的有:非金属材料(1.75%)、粘胶(1.14%)、橡胶助剂(1.11%)、有机硅(-0.73%)、涂料油墨(-1.18%)。

化工品价格走势

周涨幅排名前五的产品分别为:丙烯酸(9.96%)、顺酐(9.92%)、丁酮(7.59%)、国际丁二烯(7.27%)、环氧氯丙烷(5.41%)。周跌幅前五的产品分别为:硝酸铵(-13.04%)、磷酸一铵(-8.82%)、工业萘(-7.35%)、己内酰胺(-6.22%)、液氯(-6.08%)。

行业重要动态

生态环境部下发2025年制冷剂配额。12月16日,生态环境部发布《关于2025年度消耗臭氧层物质和氢氟碳化物生产、使用和进口配额核发情况的公示》,其中HCFCs落实年度履约淘汰任务,生产量削减了4.99万吨,减幅23.37%;三代制冷剂生产和使用总量控制目标保持在基线值,维持了2024年的生产配额总量为18.53亿吨CO2、内用生产配额总量为8.95亿吨CO2、进口配额总量为0.1亿吨CO2。

在具体细分品类上,根据2024年的供需情况,R32、R125、R143a相比2024年配额有所增加,R134a相比2024年有所减少。R22在2025年配额大幅缩减,存量空调维修市场需求相对稳定,新空调生产需要下降,一定程度上带来2024年渠道库存的消耗。当前制冷剂市场年度生产尾声,行业整体进入配额逐步消耗结束、供给紧张阶段。另据产业在线数据,2024年12月以及2025年1、2月家用空调排产同比增长31.7%、4.1%、31.5%,需求较好。制冷剂各品种报价短期或有进一步上涨可能。

涤纶长丝行业倡导“反内卷”。12月17日,在2024年中国化学纤维工业协会涤纶长丝分会年会暨涤纶产业链创新发展论坛上,发布了“涤纶长丝行业高质量发展倡议书”;倡议企业理性面对市场波动,保持战略定力,加强行业自律,反对“内卷式”竞争,共同营造公平稳定的市场环境,合理调节供需。

投资建议

当前时点建议关注如下主线:1、制冷剂板块。随着三年基数期结束,三代制冷剂行业供需格局将迎来再平衡,价格中枢有望持续上行,建议关注金石资源、巨化股份、三美股份、永和股份。2、化纤板块。建议关注华峰化学、新凤鸣、泰和新材。3、建议关注万华化学、华鲁恒升、鲁西化工、宝丰能源等优质标的。4、轮胎板块。建议关注赛轮轮胎、森麒麟、玲珑轮胎。5、农化板块。建议关注亚钾国际、盐湖股份、兴发集团、云天化、扬农化工。6、优质成长标的。建议关注蓝晓科技、圣泉集团、山东赫达。

维持基础化工行业“增持”评级。

风险提示

原油价格波动,需求不达预期,宏观经济下行

微信扫一扫-立即使用

微信扫一扫-立即使用