核心观点

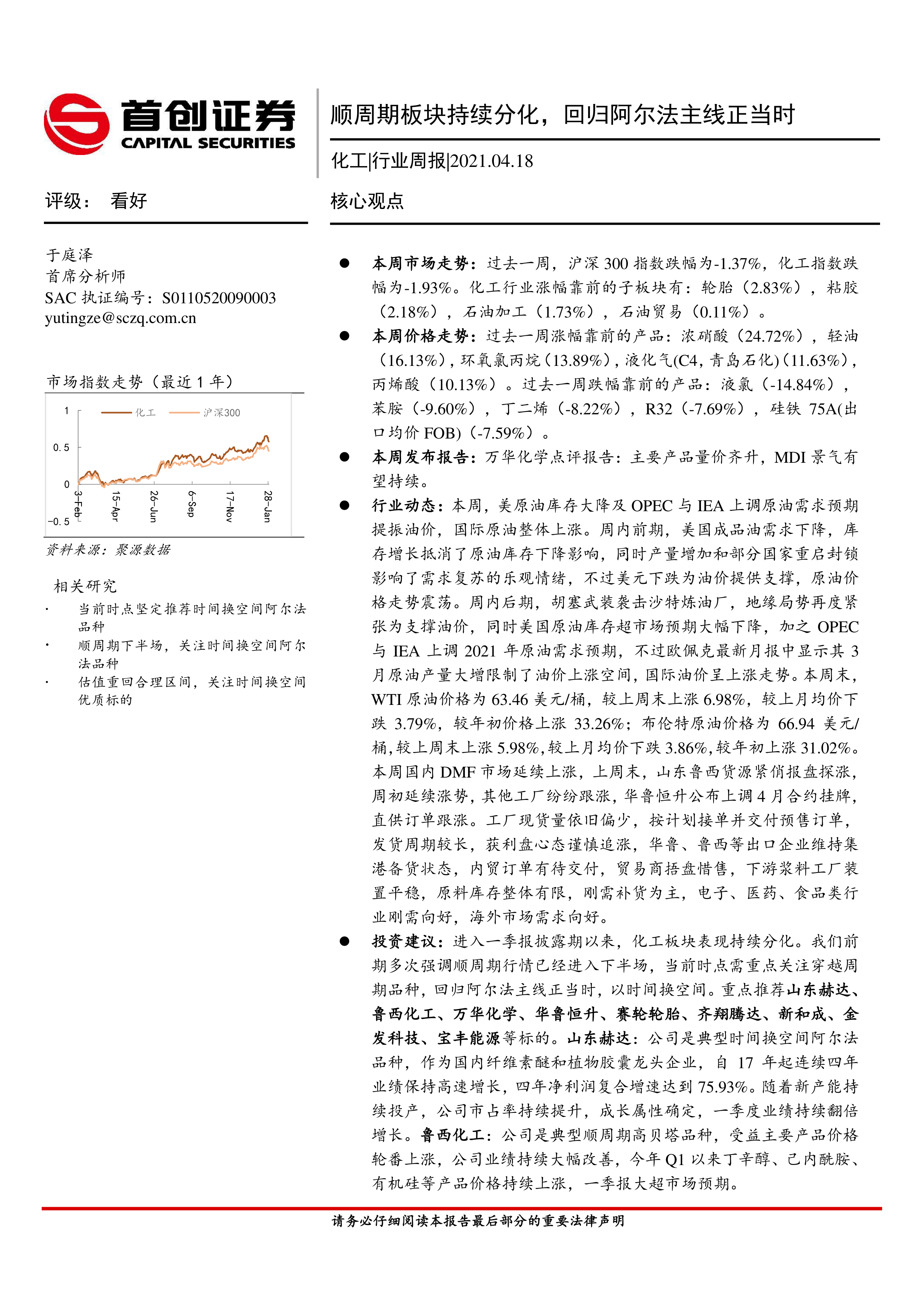

本周市场走势:过去一周,沪深300指数跌幅为-1.37%,化工指数跌幅为-1.93%。化工行业涨幅靠前的子板块有:轮胎(2.83%),粘胶(2.18%),石油加工(1.73%),石油贸易(0.11%)。

本周价格走势:过去一周涨幅靠前的产品:浓硝酸(24.72%),轻油(16.13%),环氧氯丙烷(13.89%),液化气(C4,青岛石化)(11.63%),丙烯酸(10.13%)。过去一周跌幅靠前的产品:液氯(-14.84%),苯胺(-9.60%),丁二烯(-8.22%),R32(-7.69%),硅铁75A(出口均价FOB)(-7.59%)。

本周发布报告:万华化学点评报告:主要产品量价齐升,MDI景气有望持续。

行业动态:本周,美原油库存大降及OPEC与IEA上调原油需求预期提振油价,国际原油整体上涨。周内前期,美国成品油需求下降,库存增长抵消了原油库存下降影响,同时产量增加和部分国家重启封锁影响了需求复苏的乐观情绪,不过美元下跌为油价提供支撑,原油价格走势震荡。周内后期,胡塞武装袭击沙特炼油厂,地缘局势再度紧张为支撑油价,同时美国原油库存超市场预期大幅下降,加之OPEC与IEA上调2021年原油需求预期,不过欧佩克最新月报中显示其3月原油产量大增限制了油价上涨空间,国际油价呈上涨走势。本周末,WTI原油价格为63.46美元/桶,较上周末上涨6.98%,较上月均价下跌3.79%,较年初价格上涨33.26%;布伦特原油价格为66.94美元/桶,较上周末上涨5.98%,较上月均价下跌3.86%,较年初上涨31.02%。本周国内DMF市场延续上涨,上周末,山东鲁西货源紧俏报盘探涨,周初延续涨势,其他工厂纷纷跟涨,华鲁恒升公布上调4月合约挂牌,直供订单跟涨。工厂现货量依旧偏少,按计划接单并交付预售订单,发货周期较长,获利盘心态谨慎追涨,华鲁、鲁西等出口企业维持集港备货状态,内贸订单有待交付,贸易商捂盘惜售,下游浆料工厂装置平稳,原料库存整体有限,刚需补货为主,电子、医药、食品类行业刚需向好,海外市场需求向好。

投资建议:进入一季报披露期以来,化工板块表现持续分化。我们前期多次强调顺周期行情已经进入下半场,当前时点需重点关注穿越周期品种,回归阿尔法主线正当时,以时间换空间。重点推荐山东赫达、鲁西化工、万华化学、华鲁恒升、赛轮轮胎、齐翔腾达、新和成、金发科技、宝丰能源等标的。山东赫达:公司是典型时间换空间阿尔法品种,作为国内纤维素醚和植物胶囊龙头企业,自17年起连续四年业绩保持高速增长,四年净利润复合增速达到75.93%。随着新产能持续投产,公司市占率持续提升,成长属性确定,一季度业绩持续翻倍增长。鲁西化工:公司是典型顺周期高贝塔品种,受益主要产品价格轮番上涨,公司业绩持续大幅改善,今年Q1以来丁辛醇、己内酰胺、有机硅等产品价格持续上涨,一季报大超市场预期。

万华化学:顺周期下主要产品量价齐升,助力公司业绩大涨,Q1利润达到66亿创历史新高。当前时点MDI景气持续复苏,随着技改扩建后进一步夯实全球龙头,业绩有望持续大幅改善。此外公司通过发展上游石化乙烯板块和下游精细化学品,已经形成以MDI为核心的完整聚氨酯产业链,有望成为比肩巴斯夫的世界一流综合性化工平台。华鲁恒升:顺周期下公司主要产品价格大幅提升,带动公司Q1业绩创历史新高。当前时点公司主要产品景气持续高位,荆州项目有望复制公司优质煤化工基因。赛轮轮胎:公司继越南三期项目后,进一步投资柬埔寨项目,持续海外布局战略,同时下游汽车销量复苏,海外贸易关系改善,公司有望受益量价齐升,向世界轮胎第一梯队稳步迈进。齐翔腾达:公司乘顺周期东风,抢抓机遇新项目落地。20万吨丁腈胶乳和20万吨MMA产品分别于去年Q4和今年Q1投产,此外公司在建己二腈-PA66一体化项目有望打破国外垄断,率先实现己二腈国产化。新和成:公司也是典型时间换空间优质标的,多元化布局下兼具周期及成长属性。10万吨蛋氨酸去年Q4投产,东北生物发酵项目一期也顺利投产,同时VA/VE价格中枢有望提振,全年业绩增长确定。金发科技:今年1月开始,最严限塑令开始落地实施,可降解塑料产品需求爆发。公司是国内改性塑料龙头,积极布局可降解塑料黄金赛道,随着国内需求爆发以及公司新建产能投产,业绩有望迎来持续增长。宝丰能源:公司国内现代煤化工龙头,高油价下煤化工工艺具有明显成本优势。煤制烯烃在油价45美金/桶附近即具备和油头竞争力,当前油价下公司有望充分受益。此外,新投资项目将进一步巩固公司在煤制烯烃行业龙头地位,打开持续成长空间。

风险提示:原油价格波动,需求不达预期,海外疫情反复

微信扫一扫-立即使用

微信扫一扫-立即使用