投资要点

本周观点:

中报季迎来尾声,持续挖掘Q3修复机会。本周沪深300下跌1.05%,医药生物行业下跌1.13%,处于31个一级子行业第27位。8月中报季迎来尾声,受国内疫情扰动,医疗服务、药品板块中报增长略有波动,导致本周医药板块调整明显。我们认为中报落地有望进一步加速板块探底,积极关注Q3在诊疗、消费、生产等环节预期修复的标的。长期来看,当前政策预期、估值水平、基金持仓均处于长期的底部位置,而医药行业的创新升级、产业转移、国产替代等逻辑均持续稳步推进,结构性机会仍然值得重点关注。

细胞治疗领域取得积极进展,建议关注相关产业链投资机会。8月25日,海外细胞治疗Biotech Iovance Biotherapeutics公布其TIL疗法lifileucel将向FDA递交用于治疗PD-1/PD-L1治疗后进展的晚期黑色素瘤的滚动上市申请,如若获批,有望成为在该领域FDA批准的首个TIL疗法。同一时间,CDE官网公布复星凯特申报的阿基仑赛注射液获得一项临床试验默示许可,拟开发用于成人大B细胞淋巴瘤(r/rLBCL)患者的二线治疗,这是继去年6月NMPA批准其治疗二线/复发难治性(三线治疗)大B细胞淋巴瘤上市申请后的又一突破。实际上,近年国内细胞疗法研发利好不断,纷纷迎来收获,而且我们看到国内细胞治疗研发不仅局限于血液瘤,在实体瘤中也有了初步进展,如科济生物CT041的胃癌、胰腺癌等多个实体瘤临床已在美国、国内同时获批。我们相信很快会有更多细胞疗法陆续进入申报阶段,国产细胞治疗正迎来高速发展的大时代。看好国内细胞治疗相关创新药企复星医药、药明巨诺、传奇生物、佐力药业等。此外,源于细胞治疗研发生产壁垒、成本较高,随着多个产品逐步上市,相关产业链也有望持续获益,建议关注细胞治疗外包领域的药明康德、和元生物、金斯瑞生物科技、博腾股份等。

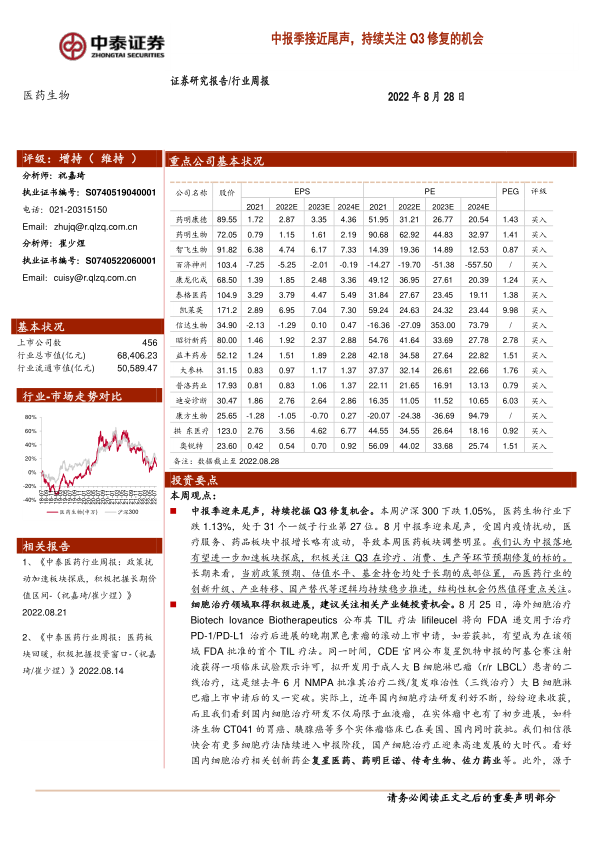

重点推荐个股表现:本周平均下跌3.13%,跑赢医药行业0.18%。8月重点推荐:药明康德,药明生物,智飞生物,百济神州,康龙化成,泰格医药,凯莱英,信达生物,昭衍新药,益丰药房,大参林,普洛药业,迪安诊断,康方生物,拱东医疗,奥锐特。

一周市场动态:对2022年初到目前的医药板块进行分析,医药板块收益率-22.8%,同期沪深300收益率-16.9%,医药板块跑输沪深300收益率5.9%。本周沪深300下跌1.05%,医药生物行业下跌1.13%,处于31个一级子行业第27位,子板块仅医药商业上涨,涨幅为0.35%,其余均下跌,其中生物制品跌幅最大,为-2.40%,中药跌幅最小,为-0.70%。以2022年盈利预测估值来计算,目前医药板块估值26.9倍PE,全部A股(扣除金融板块)市盈率大约为31.1倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为-13.4%。以TTM估值法计算,目前医药板块估值23.5倍PE,低于历史平均水平(36.8倍PE),相对全部A股(扣除金融板块)的溢价率为21%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用