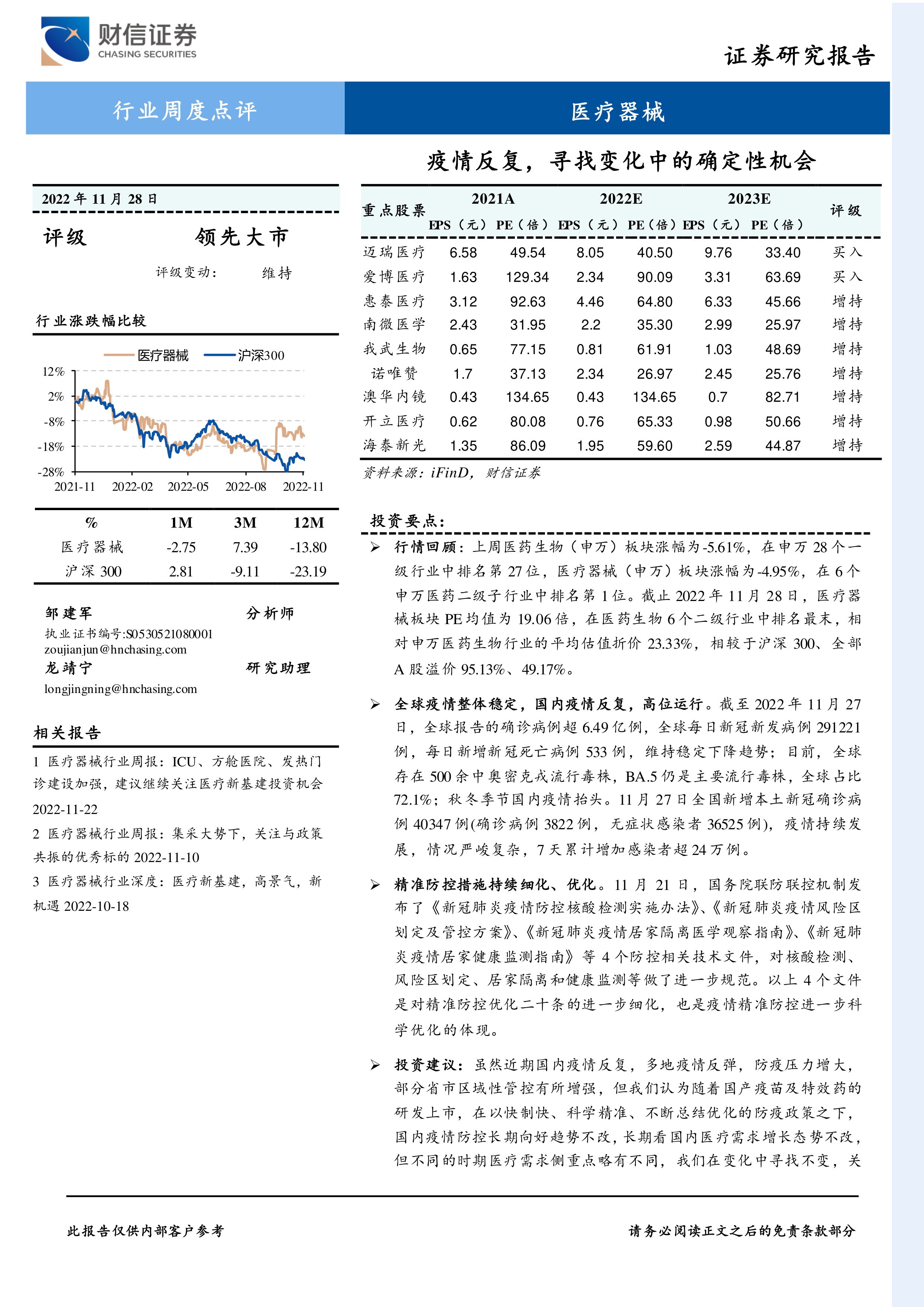

投资要点:

行情回顾:上周医药生物(申万)板块涨幅为-5.61%,在申万28个一级行业中排名第27位,医疗器械(申万)板块涨幅为-4.95%,在6个申万医药二级子行业中排名第1位。截止2022年11月28日,医疗器械板块PE均值为19.06倍,在医药生物6个二级行业中排名最末,相对申万医药生物行业的平均估值折价23.33%,相较于沪深300、全部A股溢价95.13%、49.17%。

全球疫情整体稳定,国内疫情反复,高位运行。截至2022年11月27日,全球报告的确诊病例超6.49亿例,全球每日新冠新发病例291221例,每日新增新冠死亡病例533例,维持稳定下降趋势;目前,全球存在500余中奥密克戎流行毒株,BA.5仍是主要流行毒株,全球占比72.1%;秋冬季节国内疫情抬头。11月27日全国新增本土新冠确诊病例40347例(确诊病例3822例,无症状感染者36525例),疫情持续发展,情况严峻复杂,7天累计增加感染者超24万例。

精准防控措施持续细化、优化。11月21日,国务院联防联控机制发布了《新冠肺炎疫情防控核酸检测实施办法》、《新冠肺炎疫情风险区划定及管控方案》、《新冠肺炎疫情居家隔离医学观察指南》、《新冠肺炎疫情居家健康监测指南》等4个防控相关技术文件,对核酸检测、风险区划定、居家隔离和健康监测等做了进一步规范。以上4个文件是对精准防控优化二十条的进一步细化,也是疫情精准防控进一步科学优化的体现。

投资建议:虽然近期国内疫情反复,多地疫情反弹,防疫压力增大,部分省市区域性管控有所增强,但我们认为随着国产疫苗及特效药的研发上市,在以快制快、科学精准、不断总结优化的防疫政策之下,国内疫情防控长期向好趋势不改,长期看国内医疗需求增长态势不改,但不同的时期医疗需求侧重点略有不同,我们在变化中寻找不变,关注相对确定性的机会。短期内,奥密克戎新毒株传染性强,国内疫情传播范围仍有可能进一步扩大,防疫仍是医疗需求主线,建议关注新冠检测相关公司如诺唯赞、泰林生物等,同时也建议关注诊疗设备供应商如迈瑞医疗、联影医疗、鱼跃医疗等;中长期看,疫情影响减弱,院内外常规医疗活动将逐步恢复,海内外医疗新基建及消费医疗复苏将是主线,建议关注具备自主创新、产品横向拓展能力的医疗器械研发平台化厂家,如迈瑞医疗、开立医疗、澳华内镜、海泰新光、南微医学、惠泰医疗等,以及受益于消费升级、掌握核心研发技术的消费医疗企业爱博医疗、我武生物等。

风险提示:海内外疫情加剧,集采政策变化,政策力度不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用