核心观点

化工行业4月投资观点:

考虑到全球宏观的相对韧性及美联储的加息周期有望结束,叠加国内对于房地产等行业的支持政策相继出台,我们认为国内外对于化工产品的需求有望恢复增长,化工行业整体景气度有望触底反弹。但由于化工中游行业的供给端资本性开支规模较大,且下游行业对于传统化工品的需求增速有所放缓,化工中游细分行业供需矛盾依然较为突出,利润水平或仍将处于历史较低分位。因此,我们更看好低估值高股息+景气度向上的上游核心资源品子行业以及供需格局持续改善、盈利水平提升的子行业的投资方向。

4月,我们重点推荐油气、制冷剂、煤制烯烃、民爆等领域的投资方向。截至3月28日收盘,WTI原油现货价格为83.17美元/桶,较上月末上涨4.91美元/桶(+2.7%);布伦特原油现货价格为87.14美元/桶,较上月末上涨2.31美元/桶(+6.3%)。3月地缘局势依然紧张,巴以和谈未取得实质进展,红海局势持续紧张,俄乌冲突仍然持续;需求端国际主要能源机构预测2024年原油需求小幅增长,但需求增速有所放缓。考虑到OPEC+继续减产,我们预计2024年国际油价仍将维持中高区间。近期国内终端民用天然气价格开始密集调整,天然气价格上下游联动开启,海外气价下行,缓解了国内LNG进口企业亏损压力。重点推荐【中国海油】、【中国石油】。

同时,在国际原油价格持续高位运行以及煤炭价格趋势向下的背景下,我们看好煤化工企业煤制烯烃的低成本比较优势,重点推荐【宝丰能源】。制冷剂供给方面,随着配额细则方案的落地,部分企业停产检修,需求端空调排产数据继续表现靓丽,4月家用空调内销排产同比+20.9%,出口排产同比+28.3%,5月内销排产同比+16.3%,出口排产同比+16.7%。近期三代制冷剂价格延续上涨态势,供需格局向好发展且趋势确定性强,我们看好三代制冷剂将延续景气上行趋势,重点推荐【巨化股份】、【三美股份】。采矿业固定资产投资额提升,民爆制品需求旺盛;供给端民爆行业兼并重组持续进行,民爆制品生产和爆破服务行业集中度均不断提升,同时成本端硝酸铵价格持续下行,民爆企业盈利水平不断修复,我们认为民爆行业景气度正持续提升。相关标的:【广东宏大】、【易普力】。

本月投资组合:

【中国石油】国内最大油气生产和销售商,油价上涨助推业绩提升;

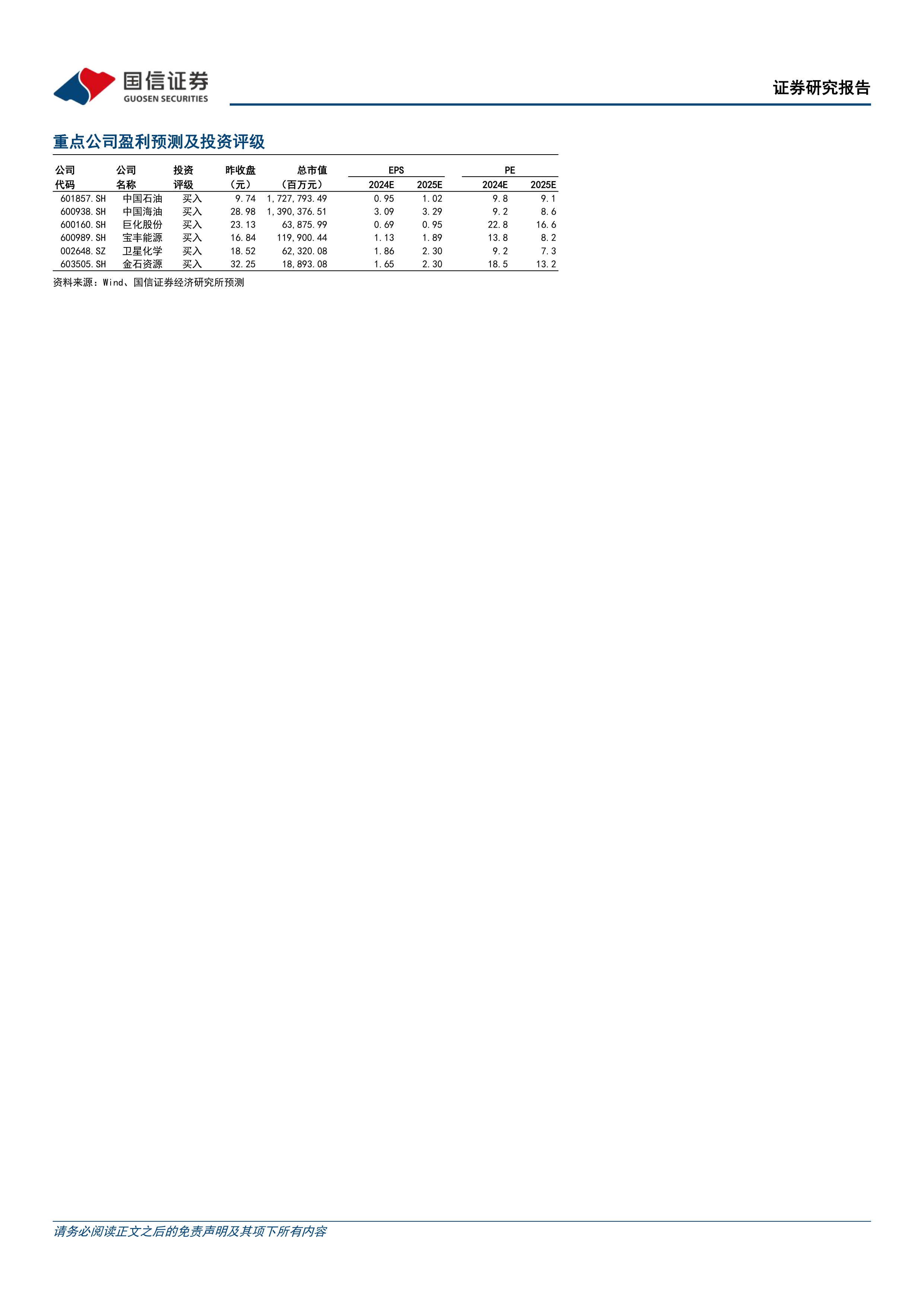

【中国海油】经营管理优异的海上油气巨头;

【巨化股份】氟化工龙头企业,看好制冷剂景气度和氟化液市场前景;

【宝丰能源】煤化工龙头成长可期,电解水制氢布局“碳中和”;

【卫星化学】轻烃一体化龙头,布局高端新材料;

【金石资源】萤石资源稀缺性凸显,发展迈入新篇章;

风险提示:原材料价格波动;产品价格波动;下游需求不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用