中心思想

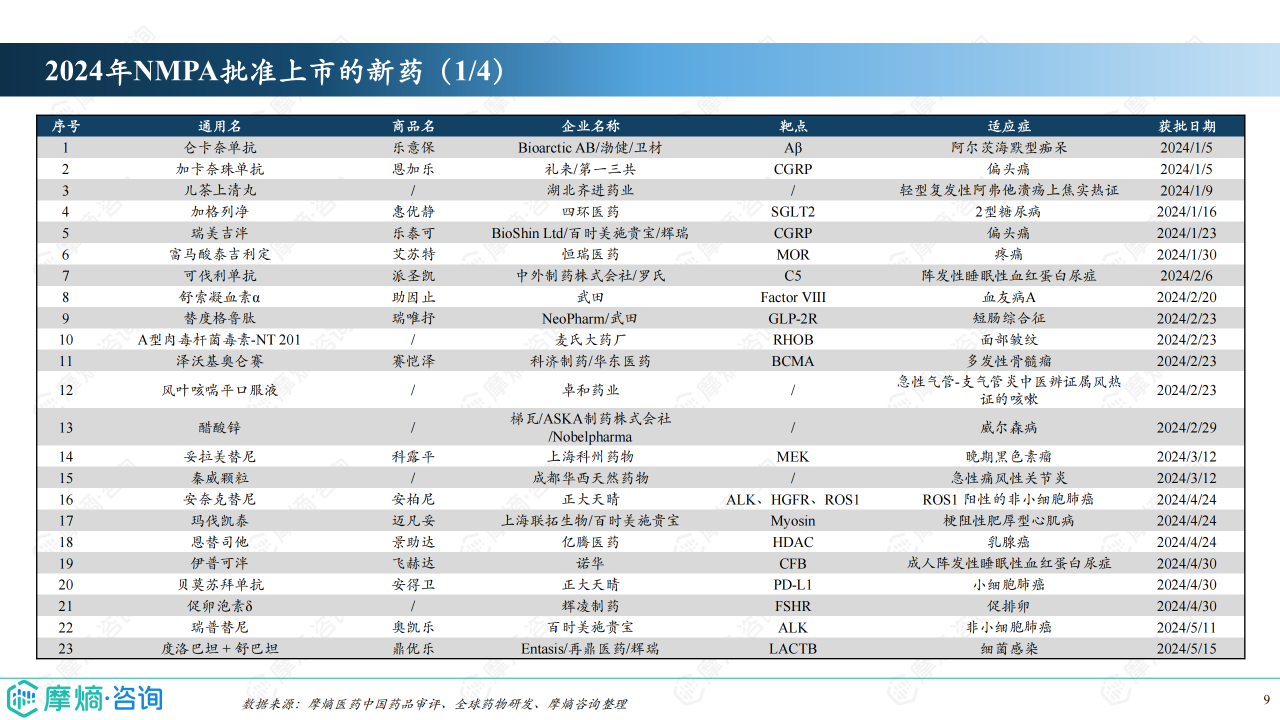

2024年NMPA批准上市的新药数量达90款,展现了中国医药行业新药研发和上市的丰硕成果,也体现了创新驱动的特点。报告核心观点如下:

小分子化药占据主导地位,生物药多元化发展

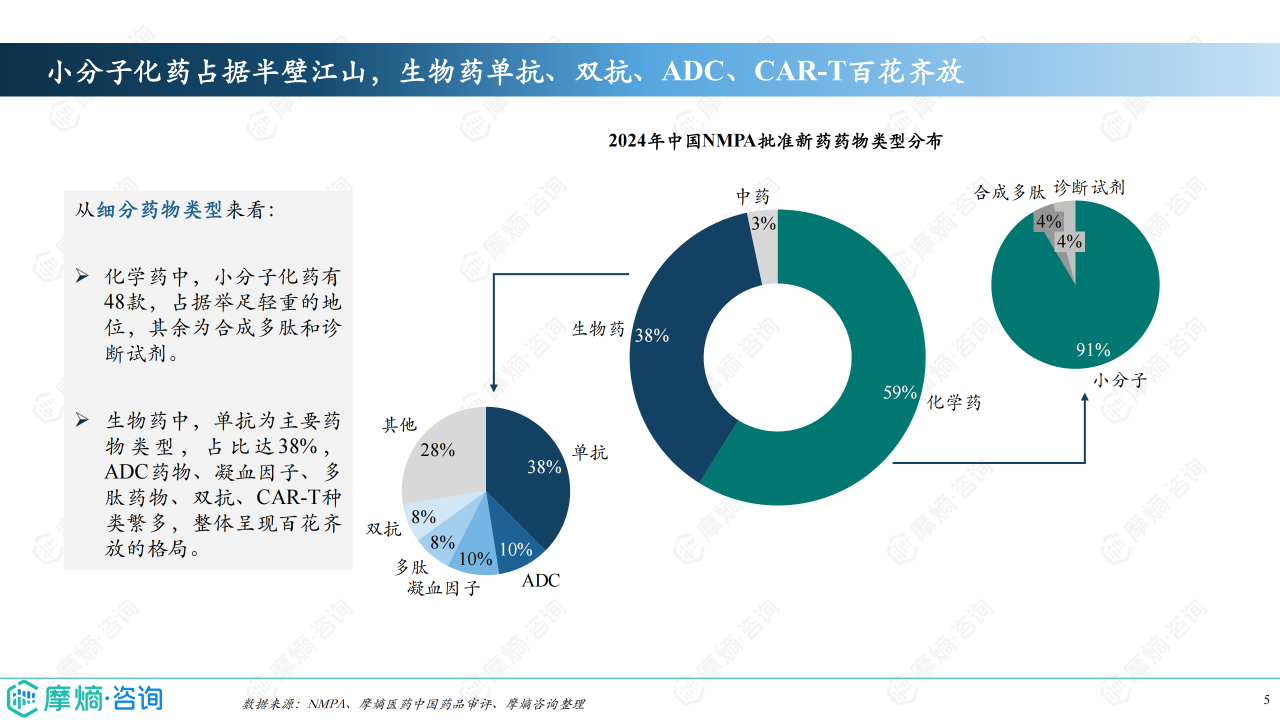

小分子化药在化学药中占据主导地位,而生物药领域则呈现单抗、双抗、ADC、CAR-T等多种类型药物百花齐放的局面。

国产新药创新能力提升,但仍面临进口药的激烈竞争

国产新药占比达44%,自主研发的小分子新药数量显著增加,显示出本土创新能力的提升。然而,进口药仍占据较大市场份额,竞争依然激烈。

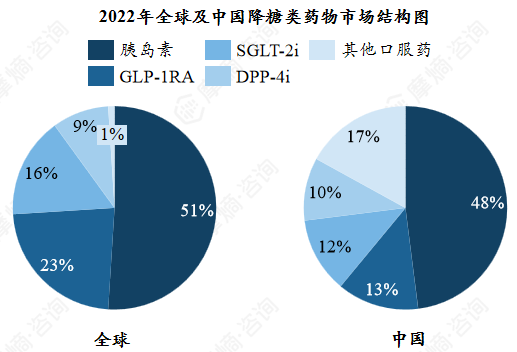

肿瘤治疗领域仍是新药研发的重点,糖尿病药物市场潜力巨大

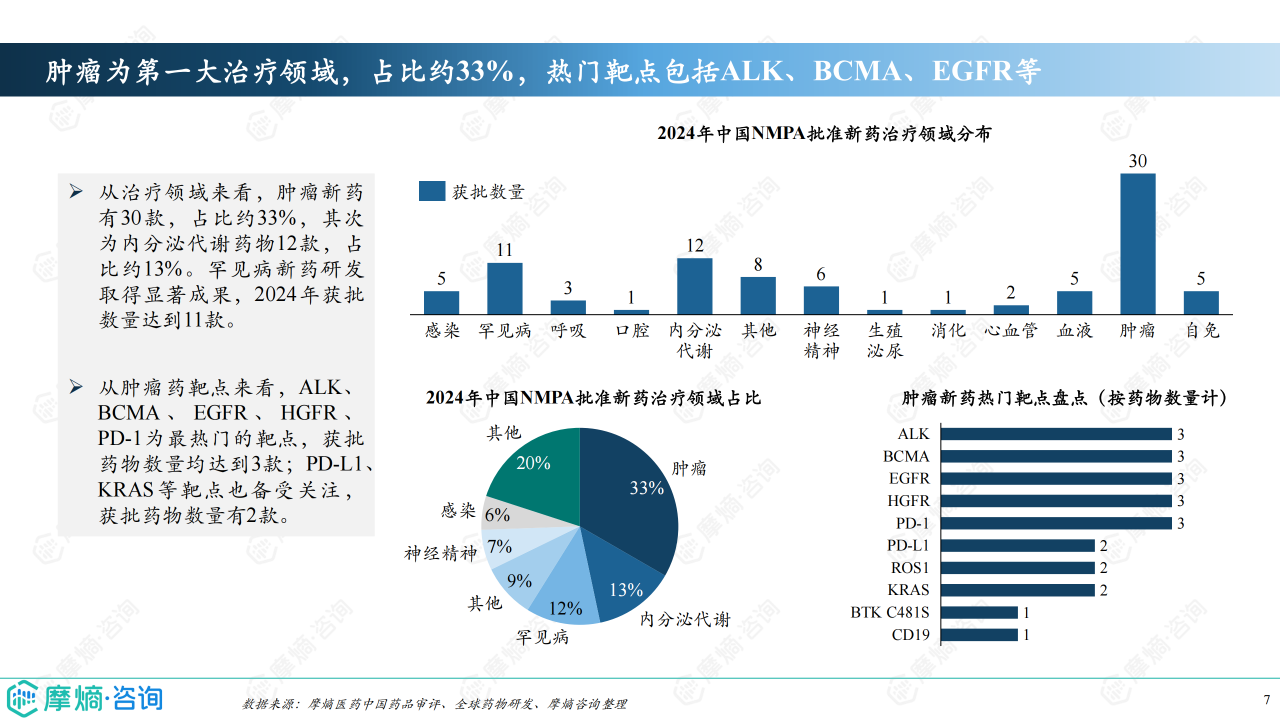

肿瘤药物仍然是新药研发和获批的主要领域,而糖尿病药物市场由于其巨大的患者基数和市场空间,也成为研发热点。

主要内容

2024年NMPA批准新药概览

整体获批情况

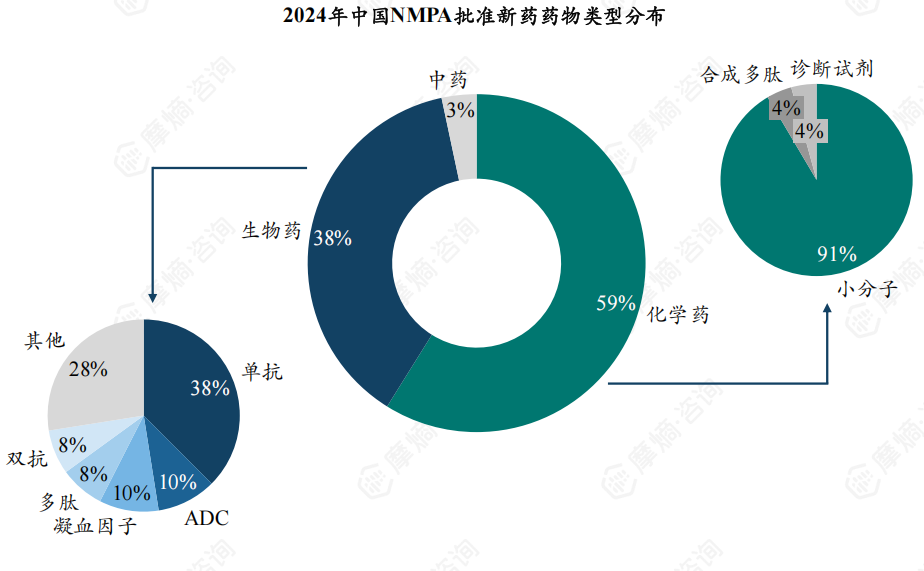

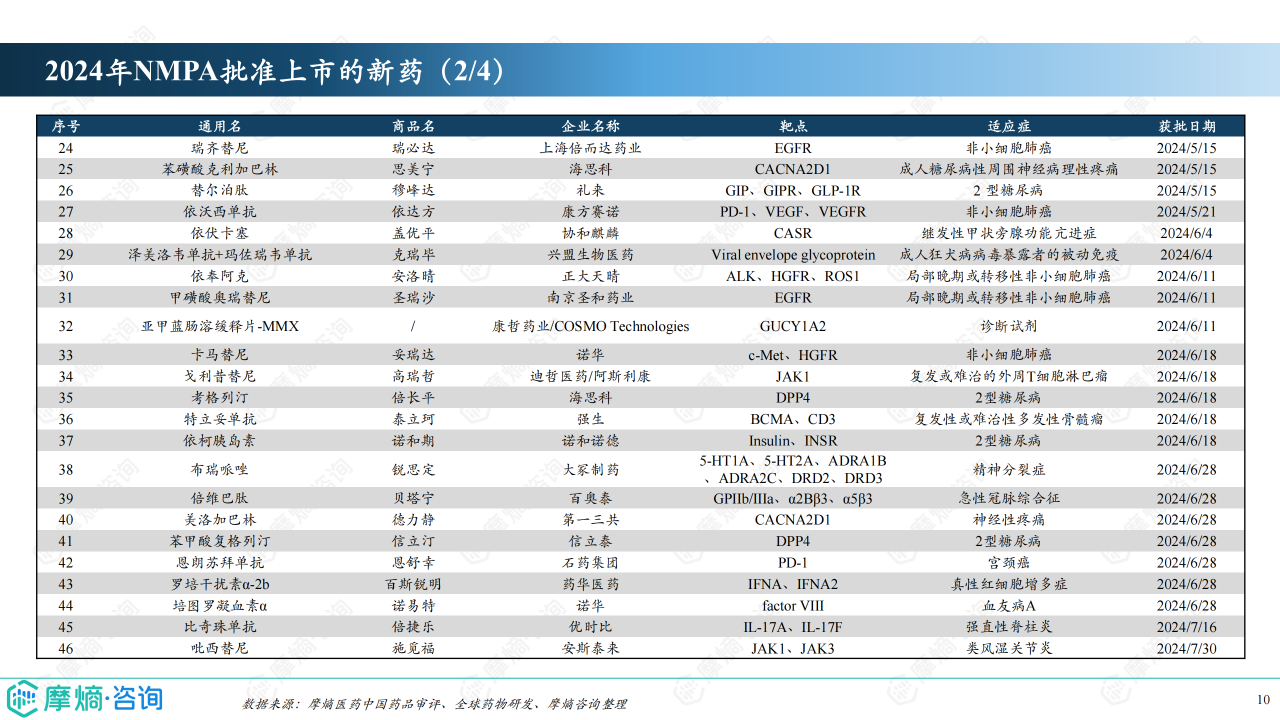

2024年,NMPA共批准90款新药上市,其中化学药53款(占比约59%),生物药34款(占比约38%),中药3款(占比约3%)。化学药中,小分子化药占据主导地位,达48款;生物药中,单抗药物占比最高,达38%,ADC、双抗、多肽药物等其他类型药物也呈现多元化发展趋势。国产新药占比约44%,进口新药占比约56%。

获批数量的月度分布

2024年6月和12月获批新药数量最多,分别为17款和18款,环比增长明显。

治疗领域分布

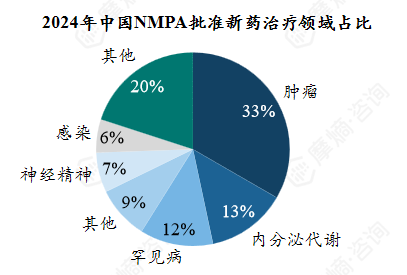

肿瘤药物以30款(占比约33%)位居首位,其次为内分泌代谢药物(12款,占比约13%)和罕见病药物(11款)。肿瘤药物中,ALK、BCMA、EGFR、HGFR、PD-1等靶点最为热门。

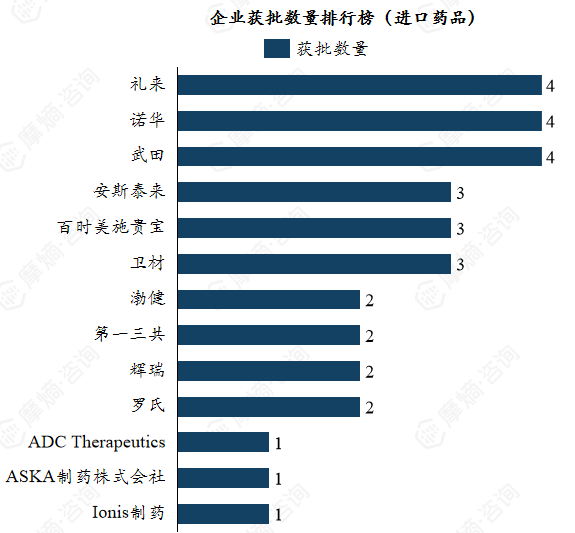

企业获批数量排名

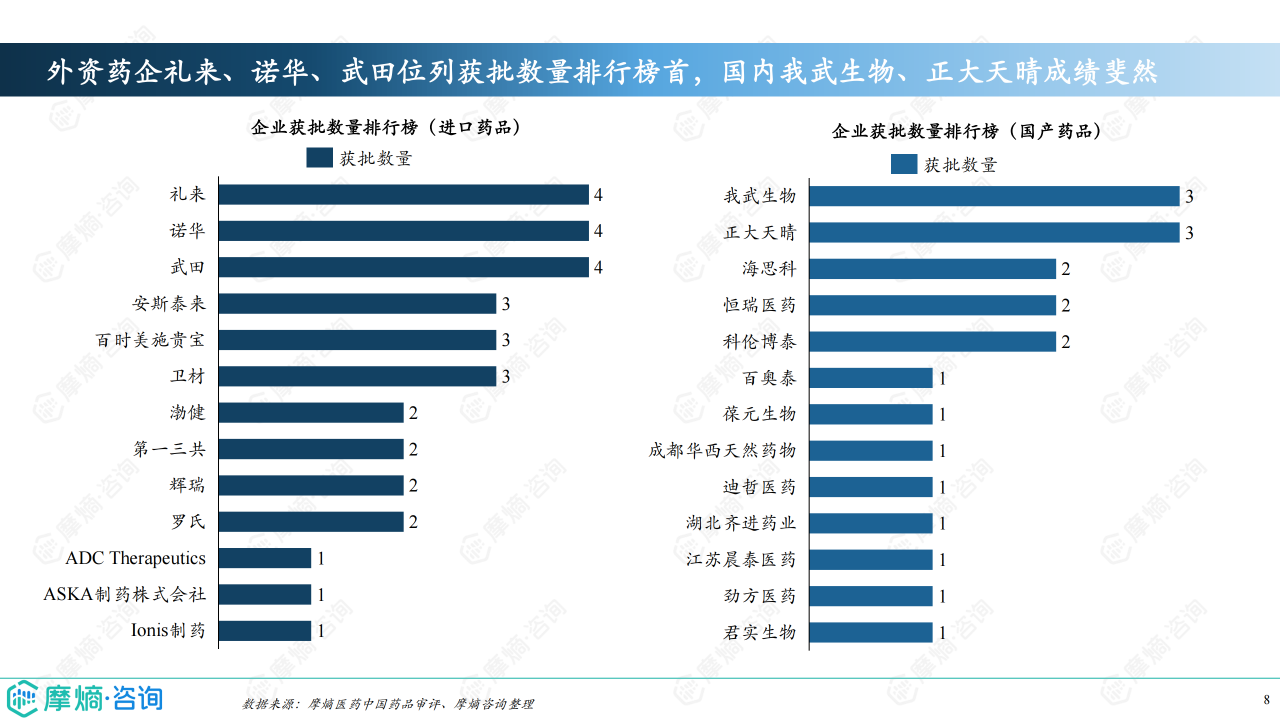

礼来、诺华、武田等外资药企以及我武生物、正大天晴等国内药企在获批数量上表现突出。

重点药物详解

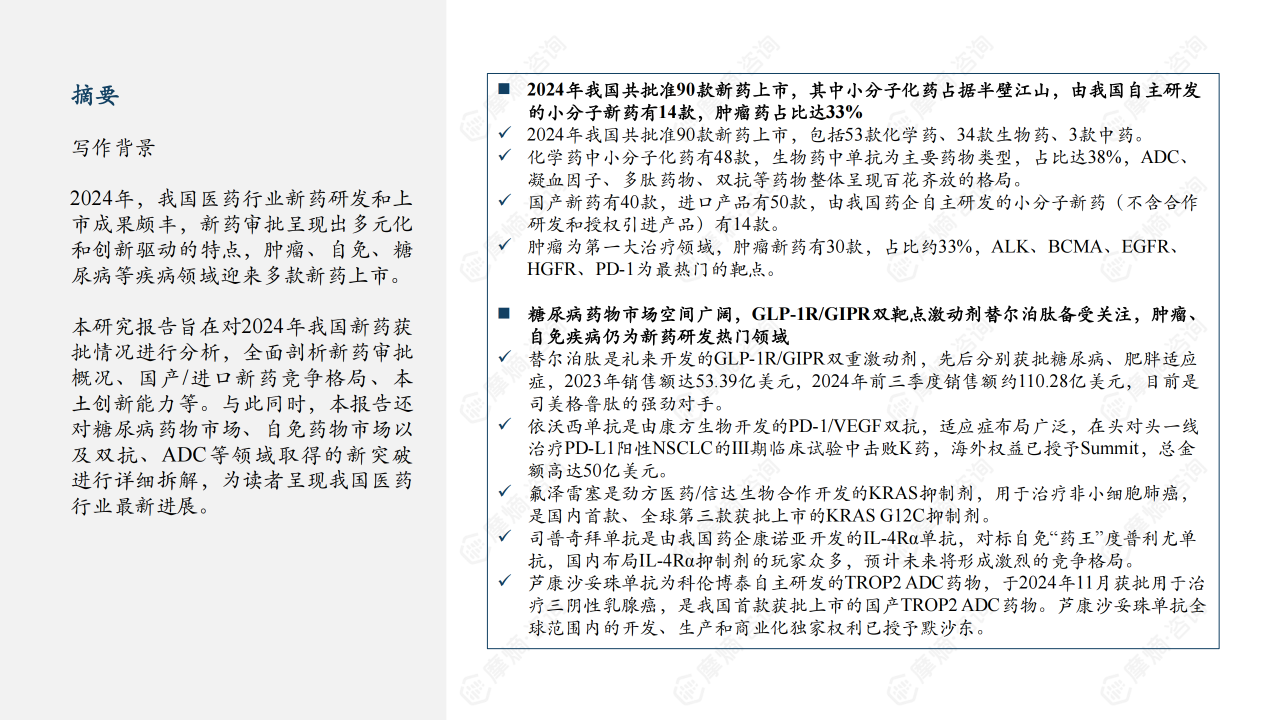

本节详细分析了2024年获批上市的几款具有代表性的新药,包括替尔泊肽、依沃西单抗、氟泽雷塞、司普奇拜单抗和芦康沙妥珠单抗,从药物类型、靶点、适应症、市场前景及竞争格局等方面进行深入剖析。

替尔泊肽 (穆峰达)

替尔泊肽是礼来开发的GLP-1R/GIPR双重激动剂,用于治疗2型糖尿病和肥胖。其2023年全球销售额达53.39亿美元,2024年前三季度销售额约110.28亿美元,是司美格鲁肽的强劲竞争对手。双/多靶点GLP-1类药物研发竞争激烈,多款产品处于临床III期。

依沃西单抗 (依达方)

依沃西单抗是康方生物开发的PD-1/VEGF双抗,适应症布局广泛,包括非小细胞肺癌等。其在头对头一线治疗PD-L1阳性NSCLC的III期临床试验中击败K药,海外权益已授予Summit,总金额高达50亿美元。

氟泽雷塞 (达伯特)

氟泽雷塞是劲方医药/信达生物合作开发的KRAS抑制剂,用于治疗非小细胞肺癌,是国内首款、全球第三款获批上市的KRAS G12C抑制剂。

司普奇拜单抗 (康悦达)

司普奇拜单抗是康诺亚开发的IL-4Rα单抗,对标自免“药王”度普利尤单抗,国内布局IL-4Rα抑制剂的企业众多,未来竞争激烈。

芦康沙妥珠单抗 (佳泰莱)

芦康沙妥珠单抗是科伦博泰自主研发的TROP2 ADC药物,用于治疗三阴性乳腺癌,是我国首款获批上市的国产TROP2 ADC药物。其全球范围内的开发、生产和商业化独家权利已授予默沙东。

总结

2024年NMPA批准上市的90款新药,反映了中国医药行业在创新药研发方面取得的显著进展。小分子化药和生物药均呈现出蓬勃发展的态势,国产新药的创新能力不断提升,但同时也面临着与进口药的激烈竞争。肿瘤和糖尿病等领域仍然是新药研发的重点方向,未来市场竞争将更加激烈,需要企业持续加大研发投入,提升创新能力,才能在市场竞争中占据有利地位。 报告中重点分析的几款新药,代表了当前中国创新药研发的方向和水平,也为未来医药行业的发展提供了重要的参考。 未来,持续关注新药研发趋势,加强国际合作,提升自主创新能力,将是中国医药行业持续发展的关键。

微信扫一扫-立即使用

微信扫一扫-立即使用