概览

本报告基于摩熵咨询2024年10月发布的《市场研究专题报告十 急性缺血性脑卒中 药物》中的数据,对中国急性缺血性脑卒中药物市场进行分析。报告涵盖流行病学数据、市场竞争格局以及市场趋势,旨在为行业参与者提供专业的市场洞察。数据主要来源于GBD和摩熵医药销售数据库。

竞争格局

主要药物市场份额及竞争态势

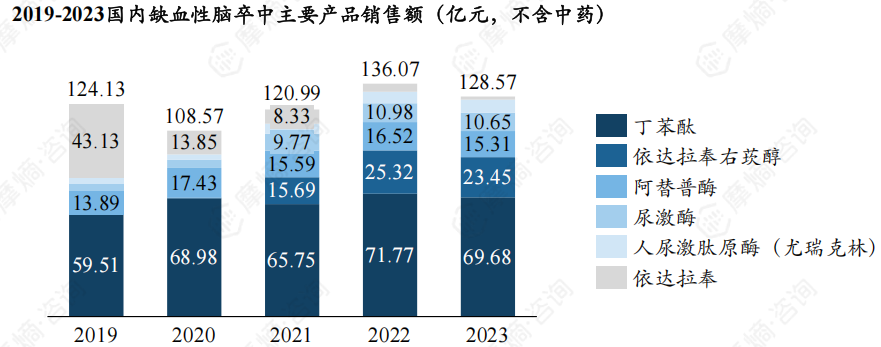

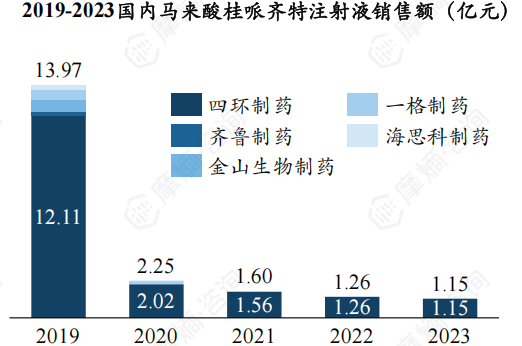

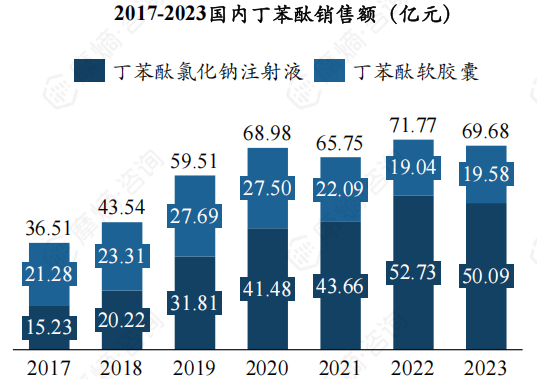

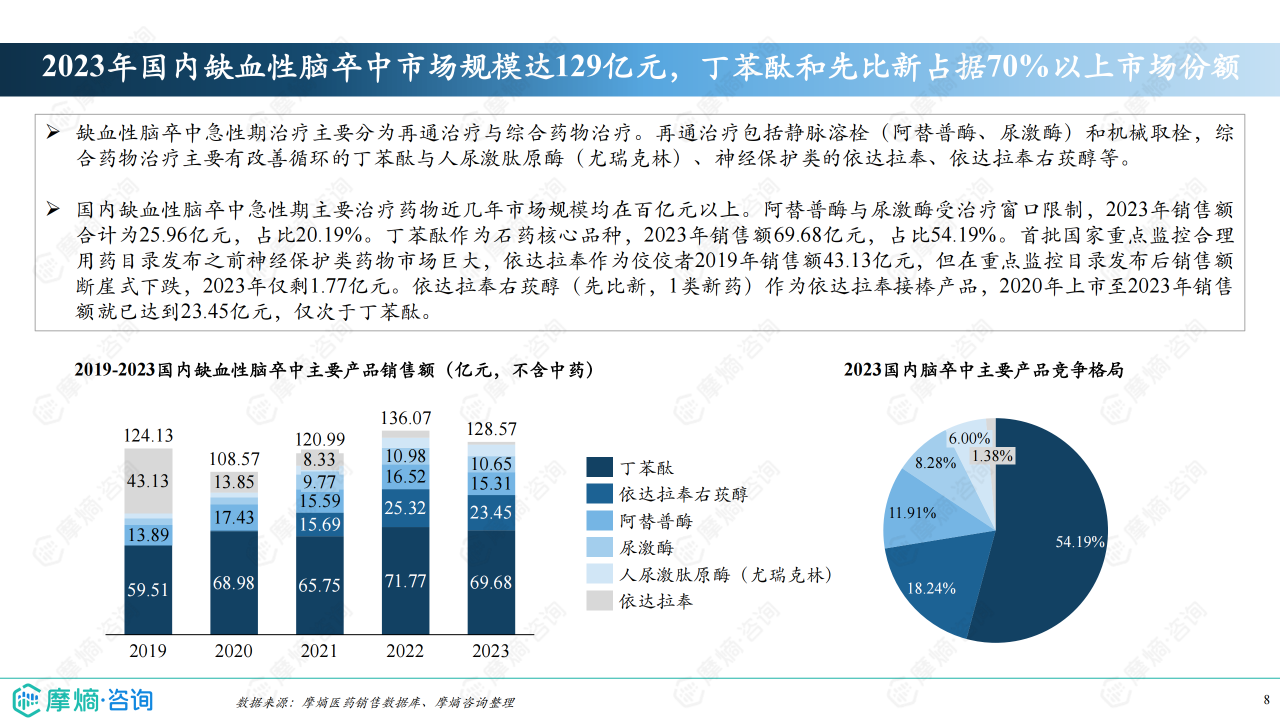

2023年,中国急性缺血性脑卒中药物市场规模达129亿元。丁苯酞和依达拉奉右莰醇(先比新)占据了70%以上的市场份额,展现出明显的市场主导地位。其中,丁苯酞以54.19%的市场份额位居首位,销售额高达69.68亿元,体现了其作为石药集团核心品种的强大竞争力。依达拉奉右莰醇紧随其后,凭借其作为依达拉奉的替代品以及快速的市场渗透,2023年销售额达到23.45亿元,占比18.24%。阿替普酶和尿激酶由于治疗时间窗的限制,2023年销售额合计为25.96亿元,占比20.19%。其他药物,例如依达拉奉(受国家重点监控合理用药目录影响,销售额大幅下降)、马来酸桂哌齐特注射液(同样受政策影响,销售额大幅下降)等,市场份额相对较小。 这种竞争格局表明,拥有强大研发实力和市场推广能力的企业在该领域占据优势。

主要药物竞争分析:丁苯酞、依达拉奉及其替代品

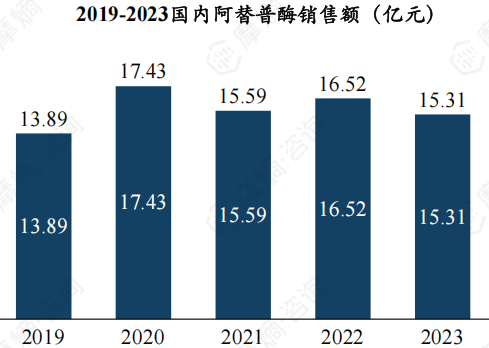

丁苯酞专利到期后,市场竞争加剧,多家企业积极布局仿制药及改良型新药。 石药集团凭借先发优势和全面的产品线(包括注射液、胶囊剂等)保持领先地位。然而,依达拉奉右莰醇的迅速崛起对丁苯酞构成了显著的挑战。依达拉奉右莰醇作为依达拉奉的替代品,成功填补了依达拉奉市场下滑后的空白,并以其优异的市场表现迅速成为市场第二大药物。阿替普酶作为国际公认的静脉溶栓药物,市场份额稳定,但其高价格和治疗时间窗的限制,限制了其市场扩张。尿激酶由于价格优势,在基层医疗机构仍有广泛应用,但其出血副作用限制了其市场份额的进一步提升。 未来,多靶点脑保护药物的研发和上市,将进一步改变现有的竞争格局。

市场趋势分析

市场规模及增长潜力

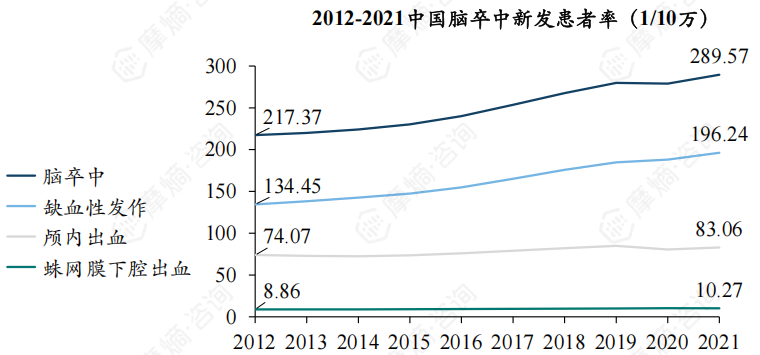

中国急性缺血性脑卒中患者数量庞大且持续增长,人口老龄化和不良生活方式是主要驱动因素。 巨大的患者基数为药物市场提供了广阔的发展空间。尽管部分药物受政策影响销售额下降,但整体市场规模仍保持在百亿元以上,未来仍有较大的增长潜力。 新药研发、创新疗法的出现以及医疗技术的进步,将进一步推动市场增长。

政策及市场监管的影响

国家重点监控合理用药目录的发布对部分药物的市场销售产生了显著影响,例如依达拉奉和马来酸桂哌齐特注射液的销售额大幅下降。这表明,政策监管对药物市场具有重要的影响,企业需要密切关注政策变化,并调整自身的市场策略。 未来,国家对药物研发、审批和市场准入的监管力度可能进一步加强,这将对企业的产品研发和市场推广提出更高的要求。 集采政策对部分他汀类药物(如阿托伐他汀和瑞舒伐他汀)的价格产生了显著影响,但市场规模依然庞大,这表明集采政策在降低药价的同时,也促进了药物的可及性。

总结

中国急性缺血性脑卒中药物市场规模巨大,但竞争格局复杂且动态变化。丁苯酞和依达拉奉右莰醇占据市场主导地位,但其他药物也存在一定的市场机会。 政策监管和市场竞争是影响市场发展的重要因素。 未来,多靶点脑保护药物的研发和上市,以及医疗技术的进步,将进一步推动市场发展。 企业需要加强研发创新,提升产品竞争力,并密切关注政策变化,才能在激烈的市场竞争中获得可持续发展。 此外,加强对患者的教育和管理,提高早期诊断和治疗率,对于降低疾病负担和改善患者预后也至关重要。

微信扫一扫-立即使用

微信扫一扫-立即使用