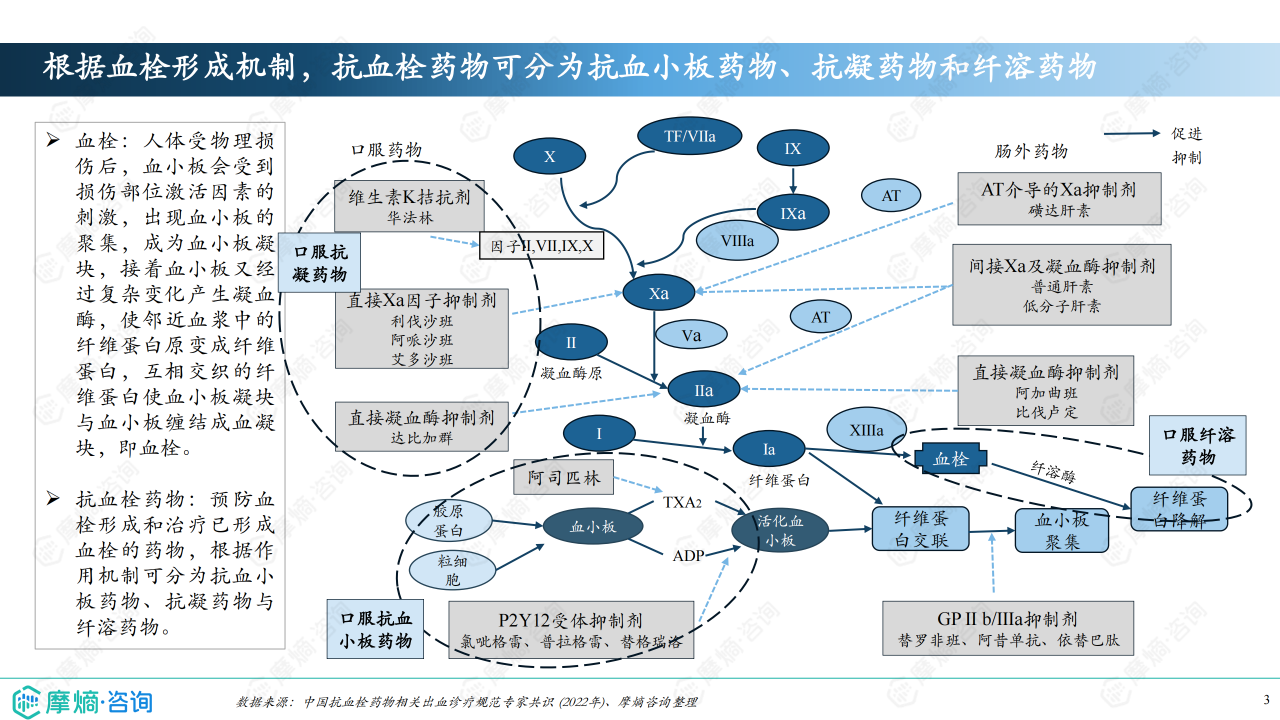

概览

本报告基于摩熵咨询2024年10月发布的《市场研究专题报告九 口服抗栓药物》进行数据分析,旨在通过统计数据解读中国口服抗栓药物市场竞争格局及发展趋势。报告涵盖了口服抗栓药物的作用机制及分类、市场竞争格局、市场趋势分析以及总结等方面。数据主要来源于摩熵医药数据库,并结合了中国抗血栓药物相关出血诊疗规范专家共识(2022年)等公开信息。

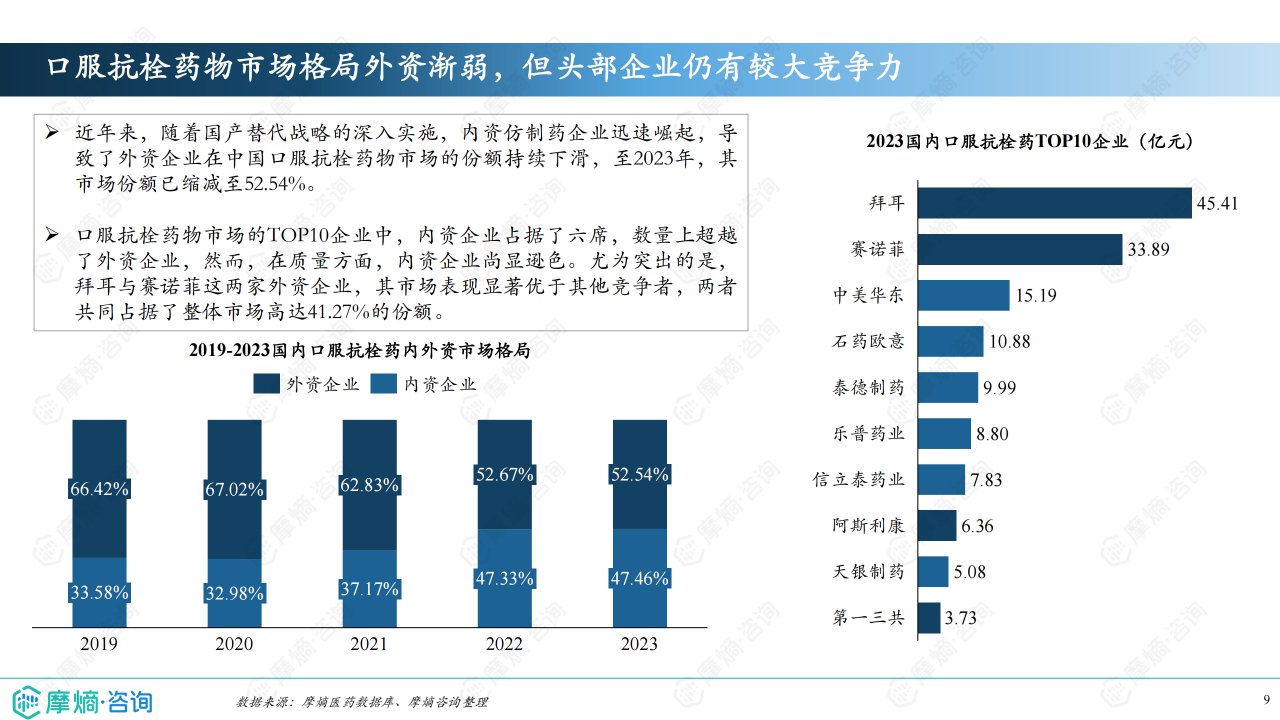

竞争格局

市场份额及主要参与者

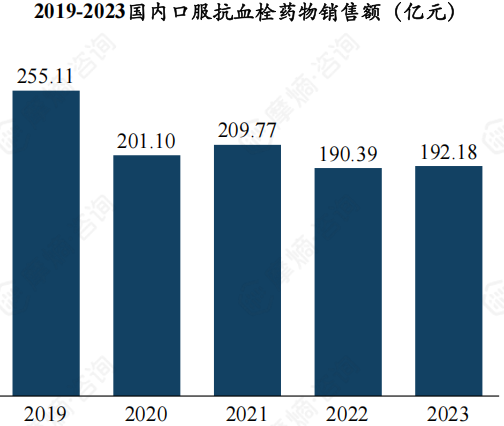

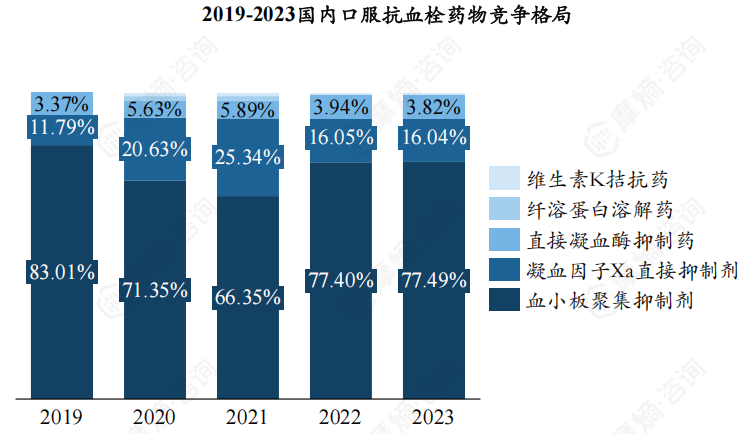

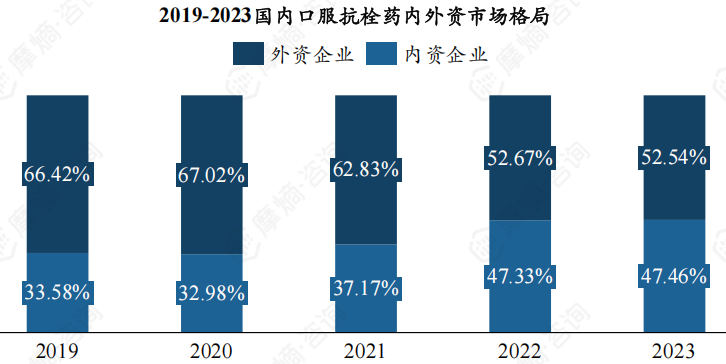

2019年,中国口服抗栓药物市场规模达到255.11亿元,抗血小板药物占据主导地位,市场份额高达83.01%。虽然2021年集采后,这一比例下降至66.35%,但随后又回升至77.49%。 2023年,口服抗栓药物市场TOP10企业中,内资企业数量超过外资企业,但外资企业拜耳和赛诺菲仍占据显著优势,两者合计市场份额高达41.27%,而外资企业整体市场份额为52.54%。 这表明虽然国产替代进程加快,但外资企业在品牌影响力和产品质量方面仍保持领先地位。

主要产品竞争分析

报告深入分析了多个主要口服抗栓药物产品的市场表现,包括:

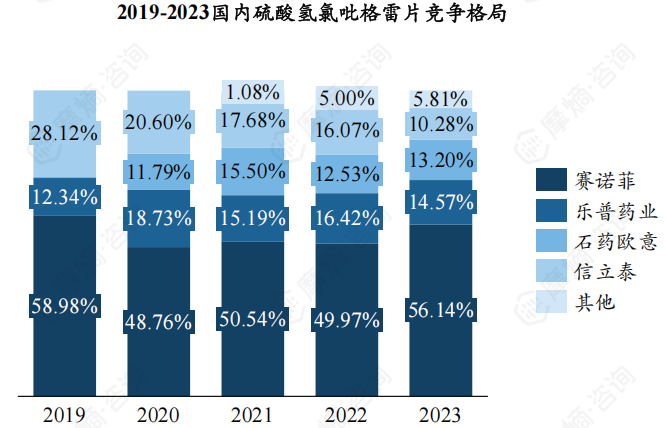

- 硫酸氢氯吡格雷片: 曾是市场销售额最高的品种,2019年达到134.63亿元,但集采后销售额大幅下降至60.17亿元。赛诺菲、乐普药业和石药欧意占据市场前三。集采后医院端销量提升,但销售额显著下降,体现了集采对价格和市场份额的影响。

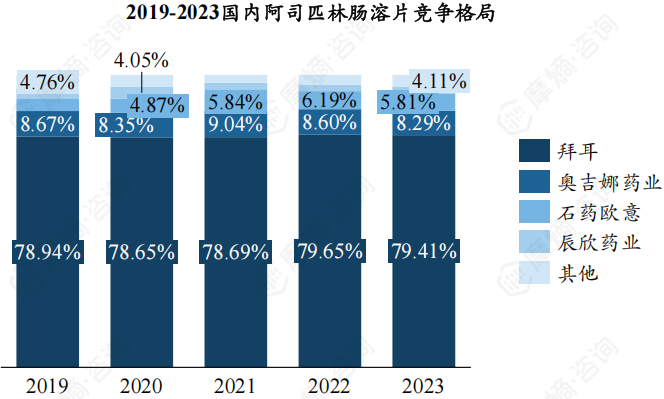

- 阿司匹林肠溶片: 2023年销售额超过30亿元,拜耳占据近80%的市场份额,显示出原研企业强大的品牌优势和市场控制力。

- 吲哚布芬片: 近年来市场表现突出,年复合增长率达73.85%,2023年销售额达到15.19亿元,成为抗血小板药物市场上的“黑马”,但即将面临集采的挑战。

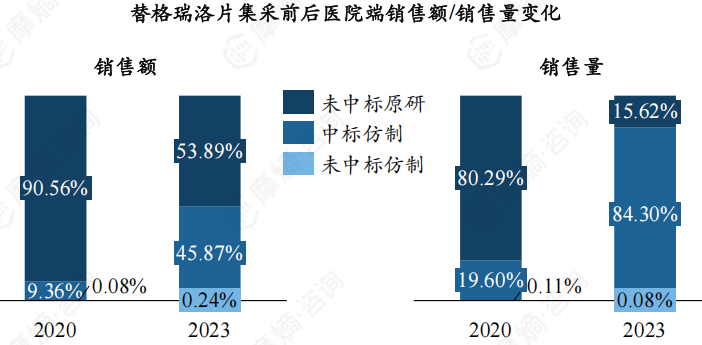

- 替格瑞洛片: 销售额峰值达23.17亿元,集采后销售额近乎腰斩。阿斯利康虽然未中标集采,但凭借较高单价仍占据较大市场份额。

- 华法林钠片: 作为老牌抗凝药物,销售额持续下降,2023年仅剩1.62亿元,市场份额被新型口服抗凝药物不断蚕食。

- 达比加群酯胶囊: 销售峰值达12.36亿元,集采后销售额下降近40%,原研企业市场份额被仿制药企业快速抢占。

- 利伐沙班片: 销售额峰值超过50亿元,集采后大幅下降,但原研拜耳仍占据主要市场份额。集采降价幅度巨大,最高达99.42%。

- 阿哌沙班片: 全球销售额领先,但在中国市场表现不佳,销售峰值仅1.65亿元,集采后原研企业基本退出市场。

- 蚓激酶肠溶片/胶囊: 市场规模相对较小,百奥药业占据半壁江山。

市场趋势分析

集采影响及国产替代

国家医保目录和药品集中采购对口服抗栓药物市场产生了深远影响。多个销售额超过15亿元的品种,如吲哚布芬片和阿司匹林肠溶片,都将面临集采,这将进一步加剧市场竞争,并加速国产替代进程。集采后,虽然部分原研企业销售额下降,但销量可能提升,而中标的仿制药企业则获得了显著的市场份额增长。

新型抗凝药物研发趋势

报告指出,Xa因子抑制剂已进入三期临床,未来发展潜力巨大。 FXI/XIa抑制剂作为新型抗凝药物,也展现出良好的安全性,有望成为高出血风险患者抗凝治疗的新选择。 这表明口服抗栓药物市场仍存在创新空间,未来将涌现更多新型药物。

总结

中国口服抗栓药物市场竞争激烈,集采政策深刻改变了市场格局,加速了国产替代进程。虽然外资企业仍占据一定优势,但内资企业发展迅速,市场份额不断提升。新型抗凝药物的研发进展为市场带来新的增长点,未来市场竞争将更加复杂和多元化。 数据显示,不同药物的市场表现与集采政策、原研专利保护、产品特性以及市场推广策略等因素密切相关。 持续关注政策变化、技术创新以及市场竞争动态,对于企业制定有效的市场策略至关重要。

微信扫一扫-立即使用

微信扫一扫-立即使用