概览

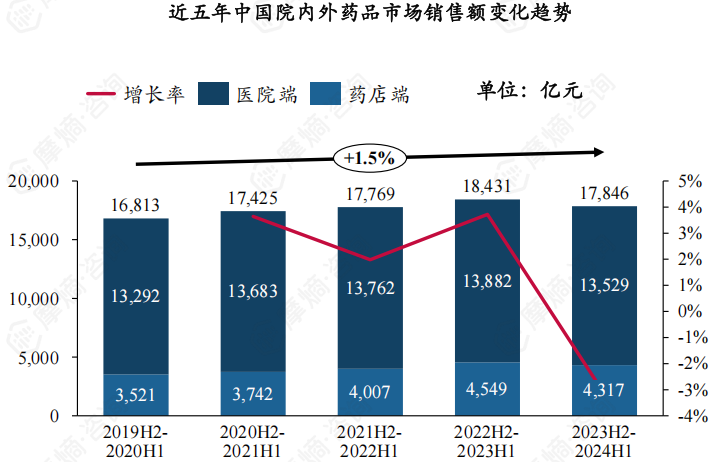

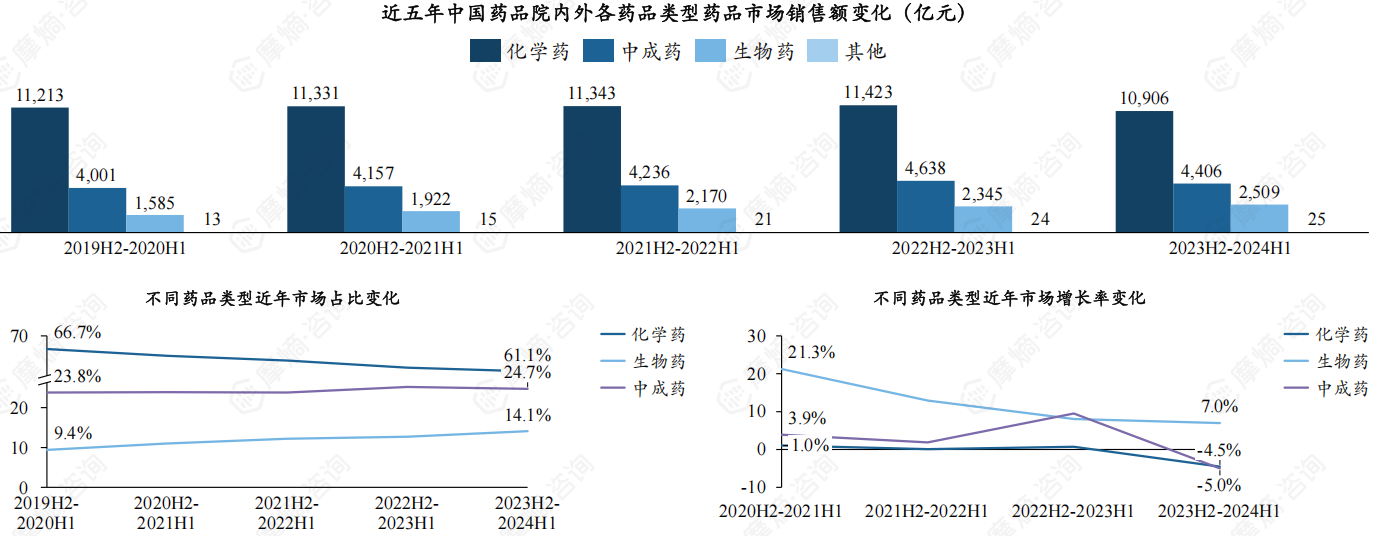

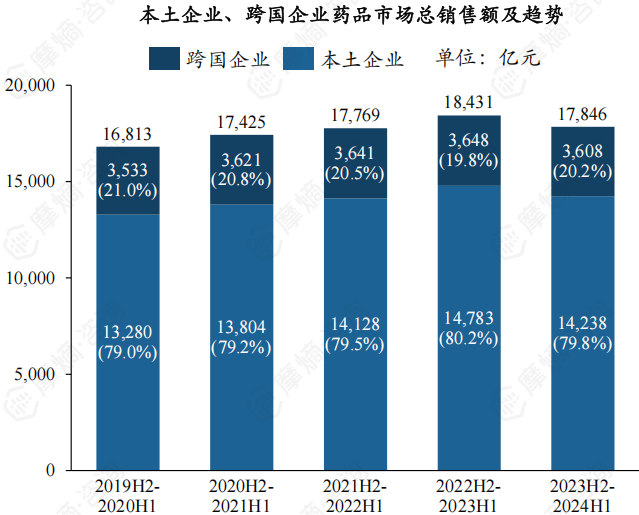

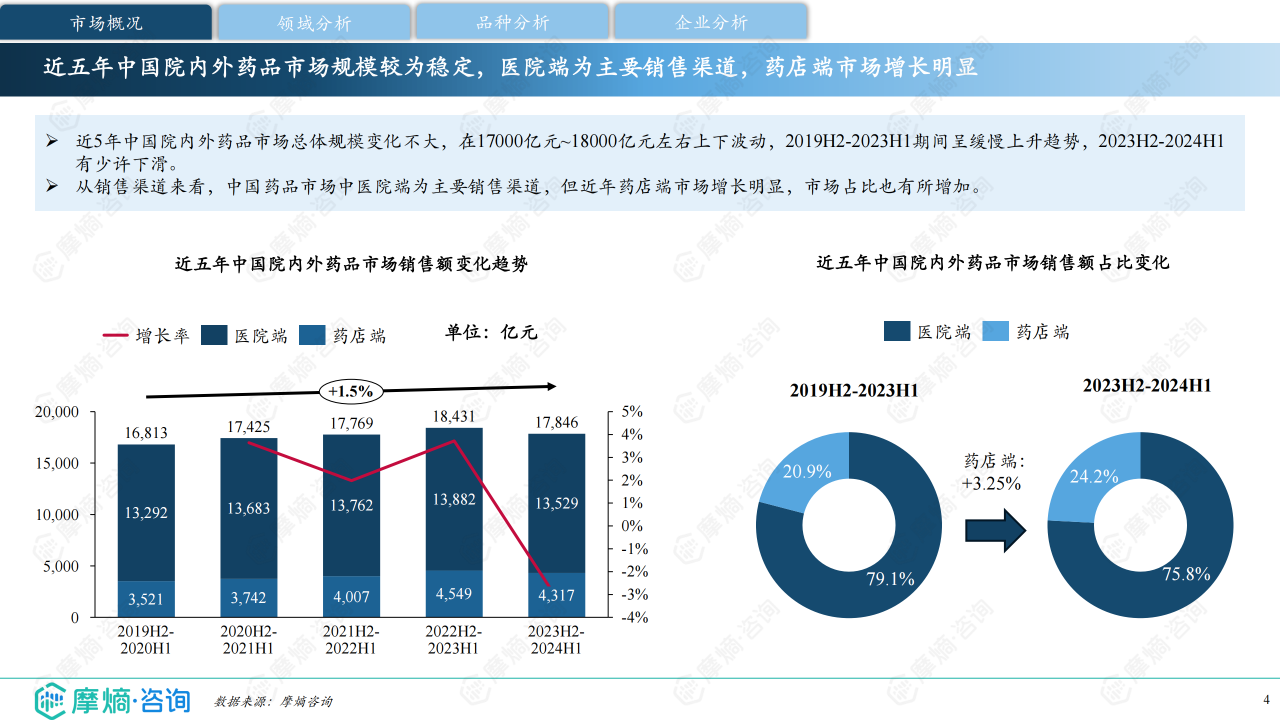

2023H2-2024H1中国药品市场规模在1.7万亿-1.8万亿元之间波动,与近五年整体规模基本持平,但2023H2-2024H1出现小幅下滑。医院端仍是主要销售渠道,但药店端市场增长显著,市场占比有所提升。化学药占据市场主导地位,但规模略有缩减;生物药增速放缓;中成药市场也出现小幅回落。本土企业占据近80%的市场份额,主导市场格局。抗肿瘤及免疫调节药物销售额最高,皮肤病药物和感觉系统药物领域增长迅速。人血白蛋白销售额位居品种榜首,替雷利珠单抗、司美格鲁肽注射液增速迅猛。华润医药、阿斯利康、辉瑞位列企业三甲,齐鲁制药在本土企业中增速领先。医保集采政策对市场格局和价格产生显著影响,医院端以量换价效果明显,药店端则呈现药价趋高的趋势。

竞争格局

市场份额及企业竞争力

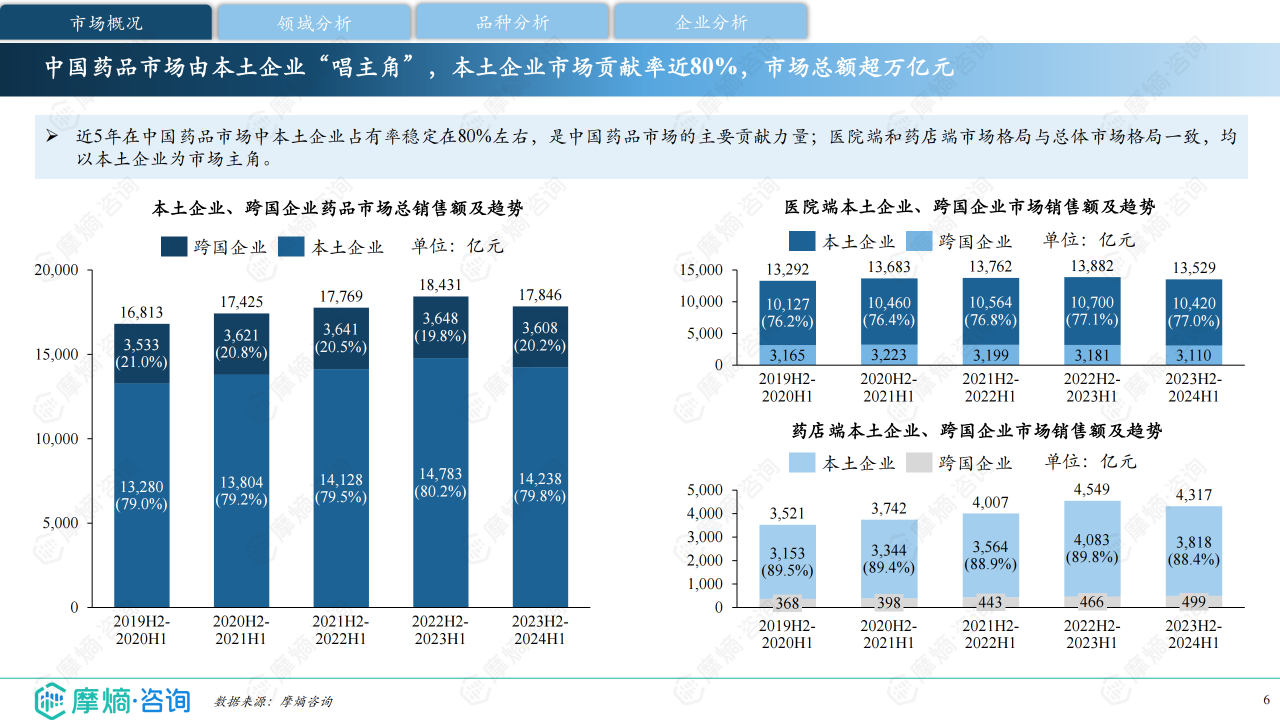

近五年,中国药品市场本土企业占比稳定在80%左右,占据市场主导地位。医院端和药店端市场格局与总体市场一致,均以本土企业为主。跨国企业市场份额相对较小,但部分跨国企业在特定领域(如创新药)仍保持竞争力。2023H2-2024H1,华润医药、阿斯利康、辉瑞位列院内外市场销售额前三甲,齐鲁制药在本土企业中增速领先。药店端市场,华润医药、阿斯利康、辉瑞同样占据前三,恒瑞医药在本土企业中增速领先。 头部企业在市场竞争中占据优势地位,但市场竞争依然激烈,新兴企业和创新药的涌现也对现有格局构成挑战。

集采政策影响

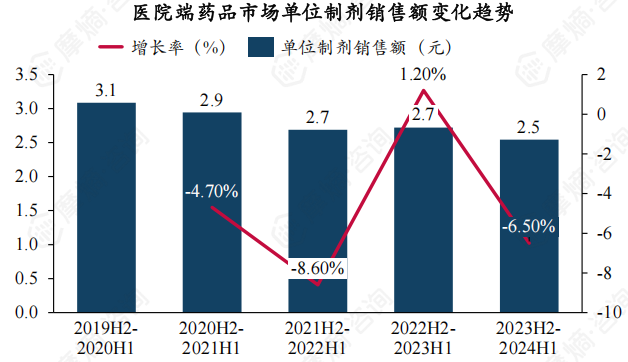

医保集采政策对医院端和药店端市场均产生显著影响。医院端,集采药品销售额增长放缓甚至下滑,但销售量显著增长,体现了“以量换价”的效果;非集采非医保药品销售额大幅下滑。药店端,集采政策导致销售量下滑,但销售额在达到高点后小幅回落,单位制剂销售额却持续增长,表明药店端药品价格趋高。 集采政策持续深入,将进一步重塑市场竞争格局,对企业研发、生产和定价策略提出新的挑战。

市场趋势分析

药品类型市场趋势

化学药仍是市场主体,但市场份额略有下降,增速放缓。生物药市场规模持续扩大,但增速也出现放缓迹象。中成药市场占比相对稳定,但增速有所回落。 未来,随着创新药的研发和上市,生物药市场有望保持增长,但增速可能趋于平稳;化学药市场将面临更大的竞争压力;中成药市场则需要在创新和质量方面提升竞争力。

治疗领域市场趋势

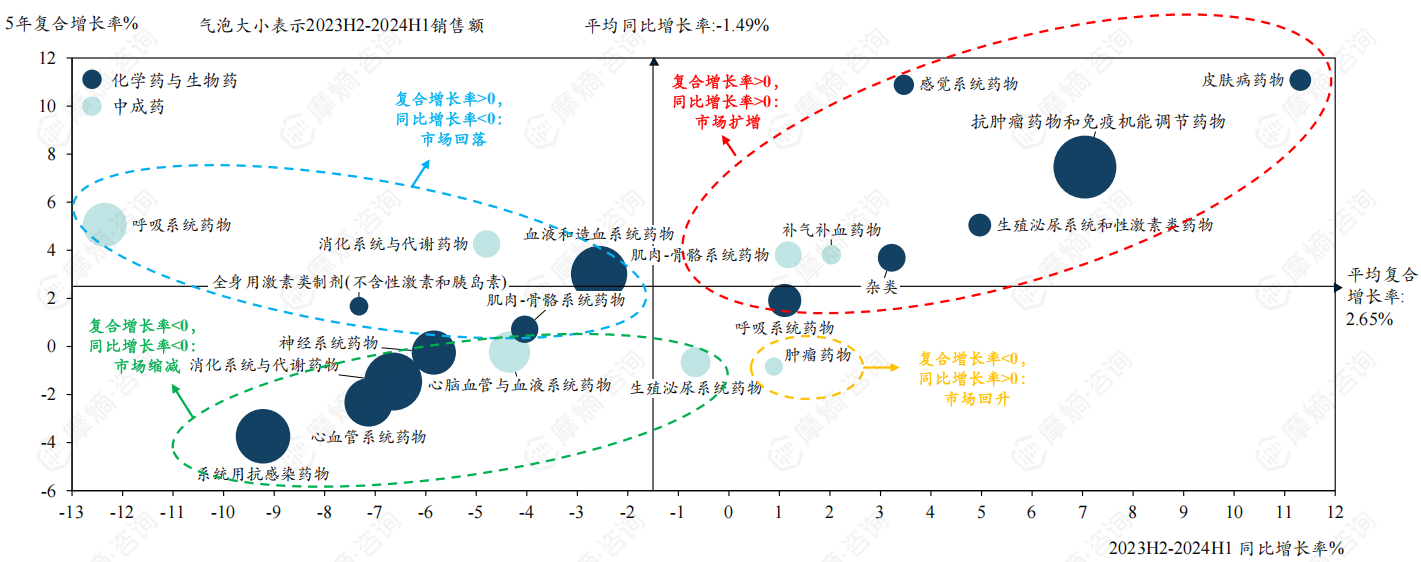

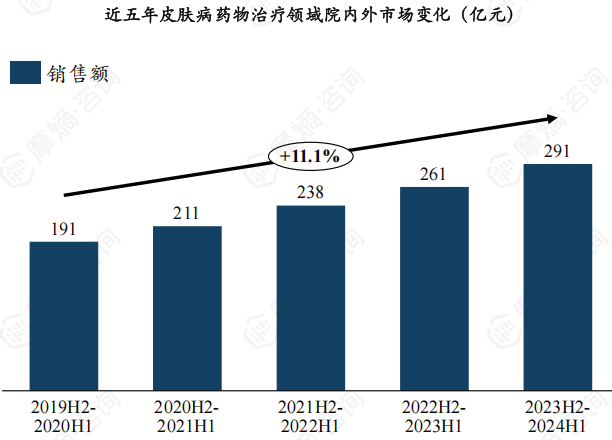

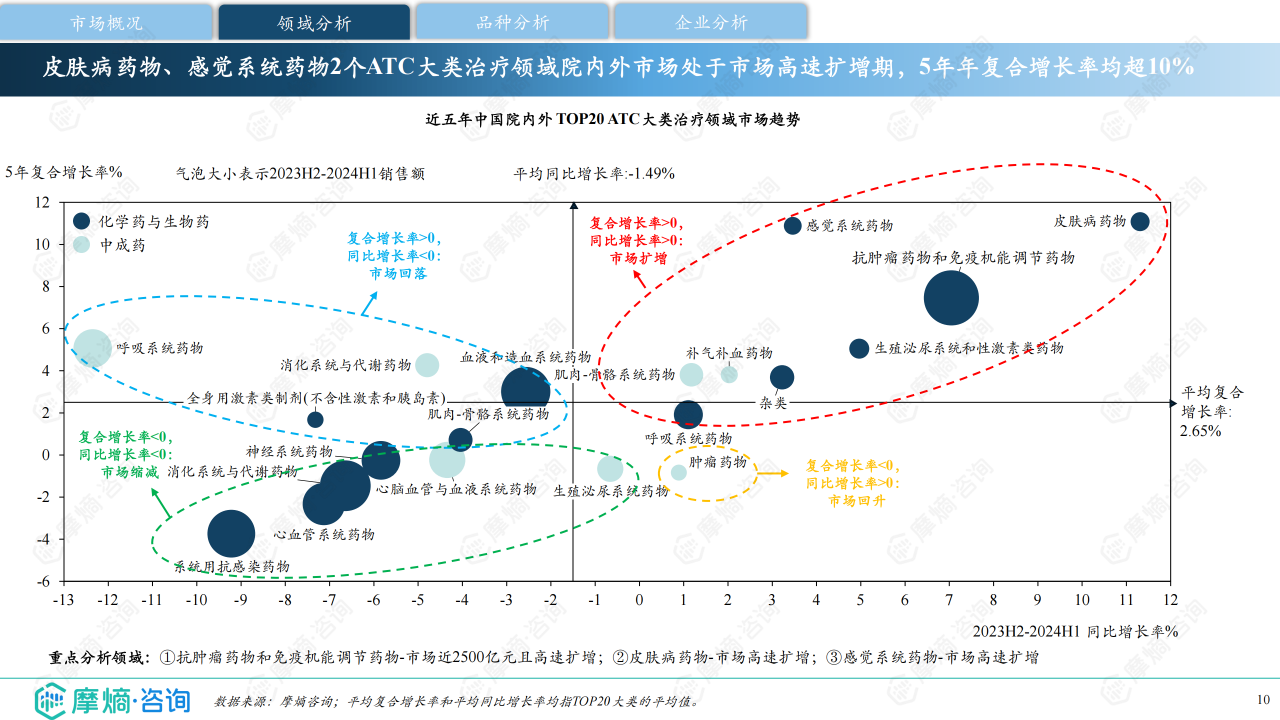

抗肿瘤及免疫调节药物销售额持续领先,市场规模巨大。皮肤病药物和感觉系统药物市场增长迅速,年复合增长率均超过10%,展现出巨大的市场潜力。呼吸系统药物在药店端销售额居首。 未来,随着人口老龄化和慢性病患病率的上升,对相关治疗领域的药物需求将持续增长,相关领域将成为市场竞争的焦点。

总结

2023H2-2024H1中国药品市场整体规模稳定,但增速放缓,医保集采政策对市场格局和价格产生深远影响。本土企业占据市场主导地位,但跨国企业在创新药领域仍保持竞争力。抗肿瘤及免疫调节药物、皮肤病药物和感觉系统药物等领域增长迅速,展现出巨大的市场潜力。未来,企业需要加强创新研发,适应医保集采政策变化,提升产品竞争力,才能在激烈的市场竞争中获得可持续发展。 持续关注医保政策变化、创新药研发进展以及市场需求变化,将有助于更准确地预测未来市场趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用