派林生物(000403)

投资要点:

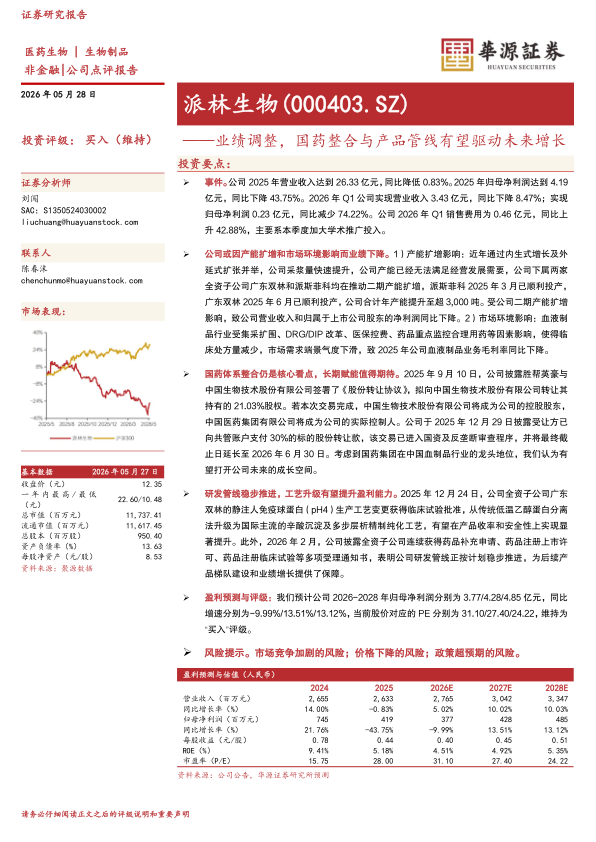

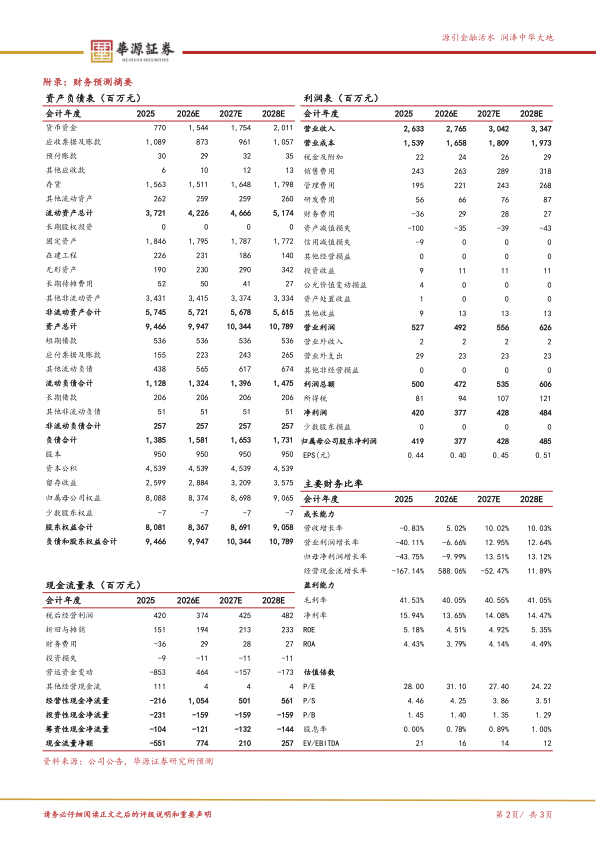

事件。公司2025年营业收入达到26.33亿元,同比降低0.83%。2025年归母净利润达到4.19亿元,同比下降43.75%。2026年Q1公司实现营业收入3.43亿元,同比下降8.47%;实现归母净利润0.23亿元,同比减少74.22%。公司2026年Q1销售费用为0.46亿元,同比上升42.88%,主要系本季度加大学术推广投入。

公司或因产能扩增和市场环境影响而业绩下降。1)产能扩增影响:近年通过内生式增长及外延式扩张并举,公司采浆量快速提升,公司产能已经无法满足经营发展需要,公司下属两家全资子公司广东双林和派斯菲科均在推动二期产能扩增,派斯菲科2025年3月已顺利投产,广东双林2025年6月已顺利投产,公司合计年产能提升至超3,000吨。受公司二期产能扩增影响,致公司营业收入和归属于上市公司股东的净利润同比下降。2)市场环境影响:血液制品行业受集采扩围、DRG/DIP改革、医保控费、药品重点监控合理用药等因素影响,使得临床处方量减少,市场需求端景气度下滑,致2025年公司血液制品业务毛利率同比下降。

国药体系整合仍是核心看点,长期赋能值得期待。2025年9月10日,公司披露胜帮英豪与中国生物技术股份有限公司签署了《股份转让协议》,拟向中国生物技术股份有限公司转让其持有的21.03%股权。若本次交易完成,中国生物技术股份有限公司将成为公司的控股股东,中国医药集团有限公司将成为公司的实际控制人。公司于2025年12月29日披露受让方已向共管账户支付30%的标的股份转让款,该交易已进入国资及反垄断审查程序,并将最终截止日延长至2026年6月30日。考虑到国药集团在中国血制品行业的龙头地位,我们认为有望打开公司未来的成长空间。

研发管线稳步推进,工艺升级有望提升盈利能力。2025年12月24日,公司全资子公司广东双林的静注人免疫球蛋白(pH4)生产工艺变更获得临床试验批准,从传统低温乙醇蛋白分离法升级为国际主流的辛酸沉淀及多步层析精制纯化工艺,有望在产品收率和安全性上实现显著提升。此外,2026年2月,公司披露全资子公司连续获得药品补充申请、药品注册上市许可、药品注册临床试验等多项受理通知书,表明公司研发管线正按计划稳步推进,为后续产品梯队建设和业绩增长提供了保障。

盈利预测与评级:我们预计公司2026-2028年归母净利润分别为3.77/4.28/4.85亿元,同比增速分别为-9.99%/13.51%/13.12%,当前股价对应的PE分别为31.10/27.40/24.22,维持为“买入”评级。

风险提示。市场竞争加剧的风险;价格下降的风险;政策超预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用