中心思想

高质量BD驱动创新药全球化,板块调整孕育新机遇

中国药企创新药对外授权(License-out)交易在2025年达到历史新高,全年交易158笔,首付款70亿美元,总交易金额1357亿美元,交易数量复合增长率达20%。进入2026年,大额交易频现,恒瑞医药与BMS达成152亿美元合作,信达生物与Pfizer达成105亿美元合作,石药集团与AstraZeneca达成185亿美元合作,标志着中国创新药出海从“BD成熟产品”转向“BD早期潜力”,临床前至II期项目占比79%。尽管医药板块本周下跌2.64%,相对沪深300超额收益为-3.61个百分点,但产业基本面持续加强,板块调整后创新药有望迎来反弹。

估值低位叠加产业趋势,结构性机会凸显

截至2026年5月29日,申万医药板块整体PE估值为31.94倍,处于历史相对低位,其中医药商业、中药、医疗服务估值较低。报告提出以“科技创新主导”和“业绩/估值修复”两大维度作为全年投资框架,重点关注创新药械、AI医疗、脑机接口、制造出海、国产替代及老龄化消费等方向。本周涨幅居前个股如奕瑞科技(+14.31%)、海泰新光(+13.13%)等反映了跨界科技标的的表现,而创新药板块在持续调整后,伴随康方生物Harmoni-6的OS数据即将在ASCO披露,有望引领反弹。

主要内容

1. 中国药企迈入持续高质量BD阶段,2026年大额BD交易频发

交易规模快速增长,早期项目占比提升

2020至2025年,中国药企License-out交易数量保持20%的年复合增长率;2025年交易158笔,首付款70亿美元,总金额1357亿美元,占全球交易数量的15%,却贡献了全球37%的首付款和49%的总金额。交易项目阶段分析显示,2025年临床前至II期项目占比79%,跨国药企更倾向于锁定早期潜力资产,例如瑞博生物与Madrigal达成44.6亿美元的小核酸MASH疗法合作,前沿生物与GSK达成10.03亿美元的小核酸管线合作。早期项目占比高的原因在于中国企业在双/多特异性抗体、ADC、CGT、小核酸等新一代技术平台上已成为全球创新引领者。

2026年大额交易频现,Co-Co模式深化

2026年前五个月,中国药企BD交易提速,大额交易密集发生:石药集团与AstraZeneca的SYH2082(GLP-1R/GIPR)交易总金额185亿美元,首付款12亿美元;信达生物与Pfizer的10.5亿美元合作(Co-Development + Co-Commercialization);恒瑞医药与BMS的15.2亿美元合作;信达生物与Eli Lilly的88.5亿美元合作等。这些案例显示,中国大药企以“共同开发+共同商业化”模式深度绑定头部跨国药企,推动产业迈入全球化协同发展新阶段。此外,瑞博生物、前沿生物等开启了国产小核酸BD序章,体现技术平台输出能力增强。

2. 行业观点:坚持从“科技创新主导”+“业绩/估值修复”两大维度

医药指数表现与估值分析

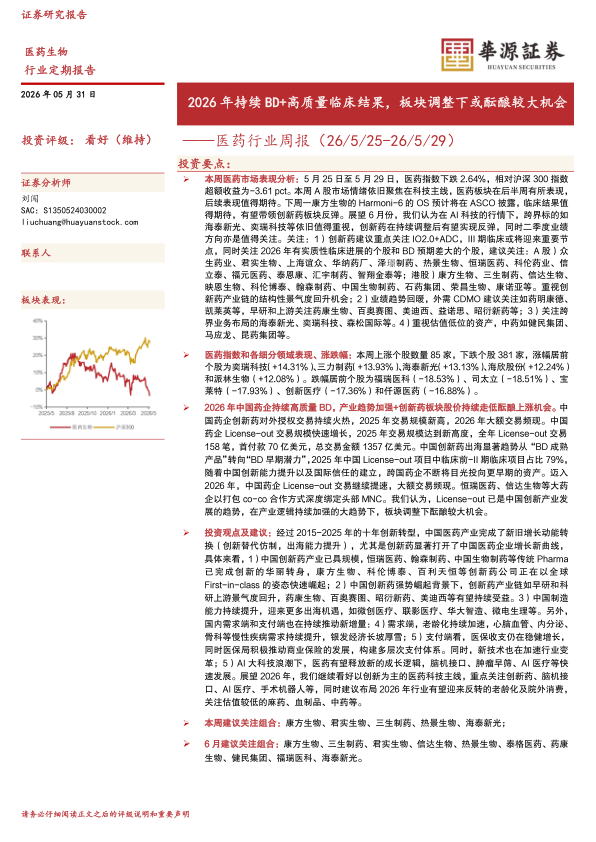

本周(5月25日至5月29日),医药指数下跌2.64%,相对沪深300超额收益为-3.61个百分点。年初至今医药指数下跌7.22%,跑输沪深300指数12.88个百分点。个股层面,85家上涨、381家下跌,涨幅居前的奕瑞科技(+14.31%)、海泰新光(+13.13%)等受益于AI科技主线;跌幅居前的福瑞医科(-18.53%)、司太立(-18.51%)等调整明显。细分板块中,中药II本周跌幅最小(-0.1%),化学制剂、医药商业跌幅较大;年初至今医疗服务II持平,化学原料药、医疗器械表现相对较好。估值方面,截至5月29日,申万医药整体PE(TTM)为31.94倍,在申万一级行业中排第15位,处于历史相对低位,其中医药商业、中药、医疗服务估值较低,化学原料药、生物制品估值较高。

投资建议与六大投资方向

报告建议坚持“科技创新主导”与“业绩/估值修复”双主线,具体包括:1)创新药械及产业链:关注恒瑞医药、康方生物、信达生物等,产业链关注药明康德、凯莱英、泰格医药等。2)脑机接口、AI医疗:关注美好医疗、麦澜德、鱼跃医疗、美年健康等。3)制造出海:关注微创医疗、联影医疗、华大智造、海泰新光等。4)国产替代:关注开立医疗、澳华内镜、惠泰医疗等。5)老龄化及院外消费:关注昆药集团、鱼跃医疗、华润三九、同仁堂等。6)高壁垒行业:麻药(恩华药业、国药股份)和血制品(派林生物、天坛生物)。本周建议关注组合:康方生物、君实生物、三生制药、热景生物、海泰新光;6月建议关注组合新增信达生物、泰格医药、药康生物、健民集团、福瑞医科。

3. 风险提示

报告提出三大风险:一是行业竞争加剧风险,持续有新进竞争者加入;二是政策变化风险,医保控费、带量采购等可能承压;三是行业需求不及预期风险,终端需求可能低于预期。

总结

本报告核心观点是中国医药产业正经历从仿制到创新的高质量转型,License-out交易持续火热且早期化趋势明显,2026年大额BD交易频现,产业逻辑加强。尽管本周医药板块因市场情绪聚焦科技主线而下跌2.64%,但板块估值处于低位,创新药在调整后酝酿较大机会。报告从“科技创新主导”和“业绩/估值修复”两大维度构建投资框架,推荐关注创新药械、AI医疗、脑机接口、制造出海、国产替代及老龄化消费等方向,并警示竞争加剧、政策变化和需求不及预期的风险。整体来看,2026年医药行业有望持续边际好转,结构性高增长领域值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用