投资要点:

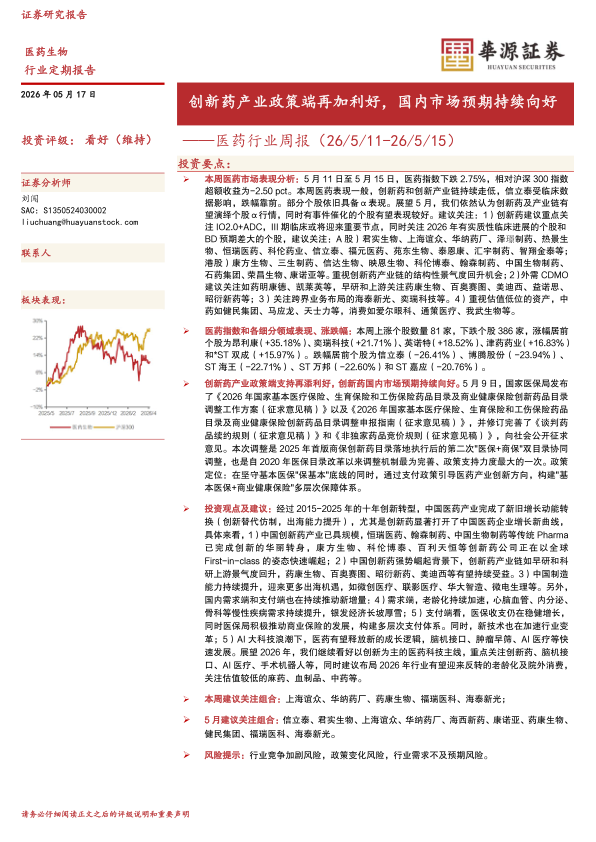

本周医药市场表现分析:5月11日至5月15日,医药指数下跌2.75%,相对沪深300指数超额收益为-2.50pct。本周医药表现一般,创新药和创新产业链持续走低,信立泰受临床数据影响,跌幅靠前。部分个股依旧具备α表现。展望5月,我们依然认为创新药及产业链有望演绎个股α行情,同时有事件催化的个股有望表现较好。建议关注:1)创新药建议重点关注IO2.0+ADC,III期临床或将迎来重要节点,同时关注2026年有实质性临床进展的个股和BD预期差大的个股,建议关注:A股)君实生物、上海谊众、华纳药厂、泽璟制药、热景生物、恒瑞医药、科伦药业、信立泰、福元医药、苑东生物、泰恩康、汇宇制药、智翔金泰等;港股)康方生物、三生制药、信达生物、映恩生物、科伦博泰、翰森制药、中国生物制药、石药集团、荣昌生物、康诺亚等。重视创新药产业链的结构性景气度回升机会;2)外需CDMO建议关注如药明康德、凯莱英等,早研和上游关注药康生物、百奥赛图、美迪西、益诺思、昭衍新药等;3)关注跨界业务布局的海泰新光、奕瑞科技等。4)重视估值低位的资产,中药如健民集团、马应龙、天士力等,消费如爱尔眼科、通策医疗、我武生物等。

医药指数和各细分领域表现、涨跌幅:本周上涨个股数量81家,下跌个股386家,涨幅居前个股为昂利康(+35.18%)、奕瑞科技(+21.71%)、英诺特(+18.52%)、津药药业(+16.83%)和*ST双成(+15.97%)。跌幅居前个股为信立泰(-26.41%)、博腾股份(-23.94%)、ST海王(-22.71%)、ST万邦(-22.60%)和ST嘉应(-20.76%)。

创新药产业政策端支持再添利好,创新药国内市场预期持续向好。5月9日,国家医保局发布了《2026年国家基本医疗保险、生育保险和工伤保险药品目录及商业健康保险创新药品目录调整工作方案(征求意见稿)》以及《2026年国家基本医疗保险、生育保险和工伤保险药品目录及商业健康保险创新药品目录调整申报指南(征求意见稿)》,并修订完善了《谈判药品续约规则(征求意见稿)》和《非独家药品竞价规则(征求意见稿)》,向社会公开征求意见。本次调整是2025年首版商保创新药目录落地执行后的第二次"医保+商保"双目录协同调整,也是自2020年医保目录改革以来调整机制最为完善、政策支持力度最大的一次。政策定位:在坚守基本医保"保基本"底线的同时,通过支付政策引导医药产业创新方向,构建"基本医保+商业健康保险"多层次保障体系。

投资观点及建议:经过2015-2025年的十年创新转型,中国医药产业完成了新旧增长动能转换(创新替代仿制,出海能力提升),尤其是创新药显著打开了中国医药企业增长新曲线,具体来看,1)中国创新药产业已具规模,恒瑞医药、翰森制药、中国生物制药等传统Pharma已完成创新的华丽转身,康方生物、科伦博泰、百利天恒等创新药公司正在以全球First-in-class的姿态快速崛起;2)中国创新药强势崛起背景下,创新药产业链如早研和科研上游景气度回升,药康生物、百奥赛图、昭衍新药、美迪西等有望持续受益。3)中国制造能力持续提升,迎来更多出海机遇,如微创医疗、联影医疗、华大智造、微电生理等。另外,国内需求端和支付端也在持续推动新增量:4)需求端,老龄化持续加速,心脑血管、内分泌、骨科等慢性疾病需求持续提升,银发经济长坡厚雪;5)支付端看,医保收支仍在稳健增长,同时医保局积极推动商业保险的发展,构建多层次支付体系。同时,新技术也在加速行业变革;5)AI大科技浪潮下,医药有望释放新的成长逻辑,脑机接口、肿瘤早筛、AI医疗等快速发展。展望2026年,我们继续看好以创新为主的医药科技主线,重点关注创新药、脑机接口、AI医疗、手术机器人等,同时建议布局2026年行业有望迎来反转的老龄化及院外消费,关注估值较低的麻药、血制品、中药等。

本周建议关注组合:上海谊众、华纳药厂、药康生物、福瑞医科、海泰新光;

5月建议关注组合:信立泰、君实生物、上海谊众、华纳药厂、海西新药、康诺亚、药康生物、健民集团、福瑞医科、海泰新光。

风险提示:行业竞争加剧风险,政策变化风险,行业需求不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用