正川股份(603976)

投资要点

事件:2025年,公司实现营收6.64亿元,同比-17.07%;实现归母净利润0.19亿元,同比-64.50%;实现扣非归母净利润0.11亿元,同比-77.52%。2026年第一季度,公司实现营收2.09亿元,同比+29.12%;实现归母净利润0.07亿元,同比-37.44%;实现扣非归母净利润0.05亿元,同比-40.95%。

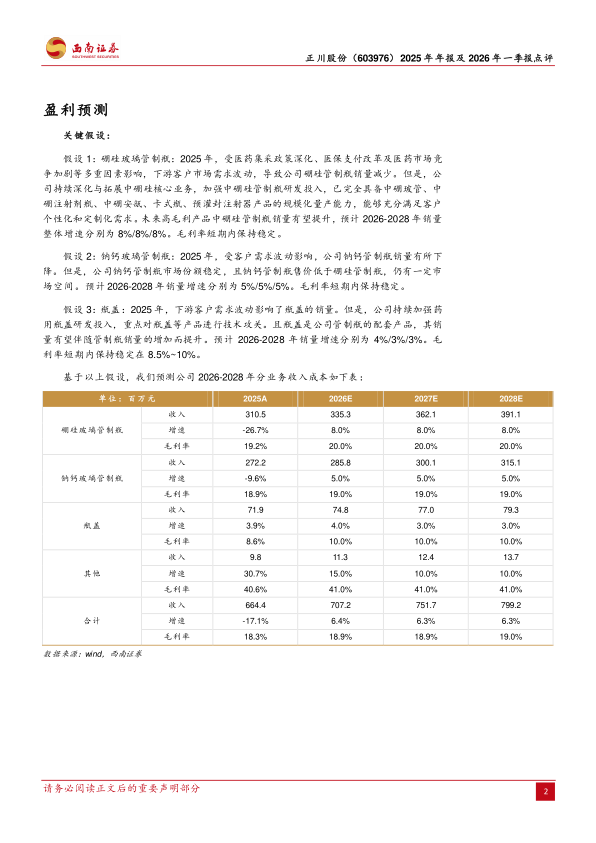

下游需求波动,业绩阶段性承压。收入端,2025年公司营收6.64亿元(-17.07%),主要系医药集采、医保控费及行业竞争加剧背景下,下游客户需求波动,导致产品销量减少。分板块看:1)硼硅玻璃管制瓶营收3.10亿元(-26.66%),销量同比-22.65%。2)钠钙玻璃管制瓶营收2.72亿元(-9.61%),销量同比-4.36%。3)瓶盖营收0.72亿元(+3.95%)。此外,公司在新兴业务培育上取得成效,预灌封注射器组合件、免洗免灭西林瓶、卡式瓶等高端产品销量稳步攀升,带动“其他”板块营收实现83.94%的同比增长。利润端,2025年公司归母净利润0.19亿元(-64.50%),扣非归母净利润0.11亿元(-77.52%),主要因营收下滑,同时毛利率由20.7%降至18.3%所致。

费用管控良好,海外业务高速增长。1)销售费用率2.7%(+0.9pp),费用同比+25.36%,主要因公司加大海外市场开发力度及推广新兴业务。2)管理费用率5.8%(+0.4pp),费用同比-10.34%。3)财务费用率2.3%(+0.6pp),费用同比+9.25%。4)研发费用率2.2%(-0.3pp)。公司聚焦高端产品技术储备,在窑炉技术、中硼硅安瓿及预灌封注射器组合件等核心产品工艺方面持续优化。得益于公司加大海外市场开发力度,聚焦欧洲、东南亚等重点区域,海外业务收入实现高速增长,同比+684.90%。

高现金分红,提升股东回报。2026年4月24日,公司公布2025年度利润分配预案,拟每10股派发现金红利2.90元(含税)。以此计算合计拟派发现金红利4384.91万元(含税),占公司2025年归母净利润的231.96%,积极回报股东。2025年5月公司已实施2024年度分红,每10股派发现金红利2.46元(含税),合计派发现金红利3719.57万元。

盈利预测与投资建议:考虑后续行业政策面波动逐步消化,以及新产品预灌封、卡式瓶逐步推广,预计2026-2028年归母利润分别0.26亿元、0.27亿元和0.32亿元,对应PE为122倍、117倍和100倍,建议保持关注。

风险提示:下游需求波动的风险、原材料和能源价格波动风险、研发水平不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用