中心思想

业绩承压但主业稳健聚焦,海外业务成为新增长极

新华医疗2025年营收97.4亿元(同比-2.8%),归母净利润5.3亿元(同比-23.9%),业绩出现下滑。主要因医疗商贸和医疗服务板块受集采控费及低效资产剥离影响承压,但医疗器械制造及制药装备板块保持稳健或微增,其中感控产品实现份额与规模双增长,制药装备核心产品矩阵优化。海外市场收入4.0亿元,同比增长46%,在德国、埃及、印尼等地设立海外销售中心,新兴市场突破明显,海外有望成为公司第二增长曲线。

盈利预测改善,估值具有安全边际

西南证券预计2026-2028年归母净利润分别为8/9/11亿元,对应PE为10/9/8倍,低于行业平均。设备更新改造政策及国产替代趋势下,医疗器械销量增速预计提升;国际订单增长支撑制药装备稳健增长。当前股价13.70元,PB仅1.04倍(2025A),股息率2.55%,具备一定安全边际。

主要内容

投资要点

事件:发布2025年年报,业绩低于预期

公司2025年实现营业收入97.4亿元(-2.8%),归母净利润5.3亿元(-23.9%),扣非归母净利润4.6亿元(-26.7%),主要受医疗商贸及医疗服务板块拖累。

营收小幅下滑,业务板块表现分化

- 医疗器械:收入37亿元(-1.1%),25H2设备招采复苏,感控产品份额与规模双增长,手术洁净类取得5项CE证书。

- 制药装备:收入21.9亿元(+0.7%),直线式大输液灯检机延伸至PP塑瓶赛道,无菌制剂智能装备体系完善。

- 医疗商贸:收入29.1亿元(-6.8%),受行业竞争加剧、集采控费影响。

- 医疗服务:收入6.8亿元(-18.7%),剥离非主业/low效资产(山东新华昌国医院等3家),短期冲击但长期聚焦核心业务。

持续拓展国际市场,海外业务有望成为第二增长曲线

海外收入4.0亿元(+46%),在德国、埃及、印尼设5大销售中心,白俄罗斯、埃塞俄比亚、巴西、摩洛哥等新兴市场实现突破,全球渗透率提升。

盈利预测与投资建议

预计2026-2028年归母净利润8/9/11亿元,建议保持关注。

风险提示

费用管控不及预期、核心品种销售不及预期、海外业务拓展不及预期。

盈利预测

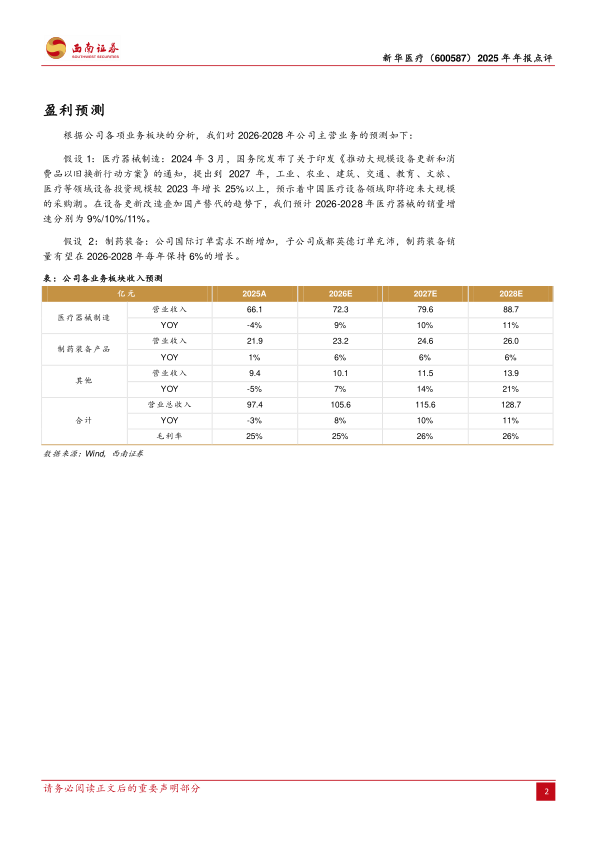

假设1:医疗器械制造受益于设备更新政策

设备更新改造+国产替代下,预计2026-2028年销量增速分别为9%/10%/11%,对应收入增速约9%/10%/11%。

假设2:制药装备国际订单保障增长

国际订单需求不断增加,子公司成都英德订单充沛,预计2026-2028年每年保持6%销量增长。

收入预测数据(亿元)

2025A:医疗器械制造66.1(-4%),制药装备21.9(+1%),其他9.4(-5%);2026E:医疗器械制造72.3(+9%),制药装备23.2(+6%),其他10.1(+7%);2027E:医疗器械制造79.6(+10%),制药装备24.6(+6%),其他11.5(+14%);2028E:医疗器械制造88.7(+11%),制药装备26.0(+6%),其他13.9(+21%);总营收预计2026-2028年增速8%/10%/11%,毛利率25%-26%。

财务预测与估值

利润表核心指标

2025A:营业收入97.36亿,营业成本72.88亿,归属净利润5.26亿;预计2026E-2028E归属净利润7.96亿/9.04亿/10.65亿,增长率由-23.9%恢复至51.3%/13.6%/17.8%。

现金流量表

2025A经营活动现金流净额7.01亿(受营运资本变动影响),投资活动-1.83亿,筹资活动-3.20亿,现金净增加1.97亿;2026E-2027E经营现金流因营运资本变动先低后高。

资产负债表

2025A总资产148.20亿,资产负债率46.31%,货币资金30.95亿,短期借款9.25亿,股东权益79.57亿;预计2027E总资产169.75亿,资产负债率45.37%。

财务分析指标

2025A:毛利率25.15%,净利率5.42%,ROE 6.64%,PE 16倍,PB 1.04倍;预计2028E净利率升至8.31%,ROE 10.62%,PE降至8倍,EV/EBITDA 0.48倍。

总结

本报告对新华医疗2025年年报进行全面点评:尽管营收和利润短期承压,但核心主业(医疗器械制造+制药装备)保持稳健,海外业务呈现高增长态势,有望成为第二增长曲线。通过剥离低效资产,公司资源向核心业务聚焦。盈利预测显示2026-2028年归母净利润恢复增长,当前估值较低,具备安全边际。风险点在于费用管控、核心品种销售及海外拓展不确定性。整体来看,公司聚焦主营业务、海外拓展战略清晰,值得保持关注。

微信扫一扫-立即使用

微信扫一扫-立即使用