海泰新光(688677)

投资要点:

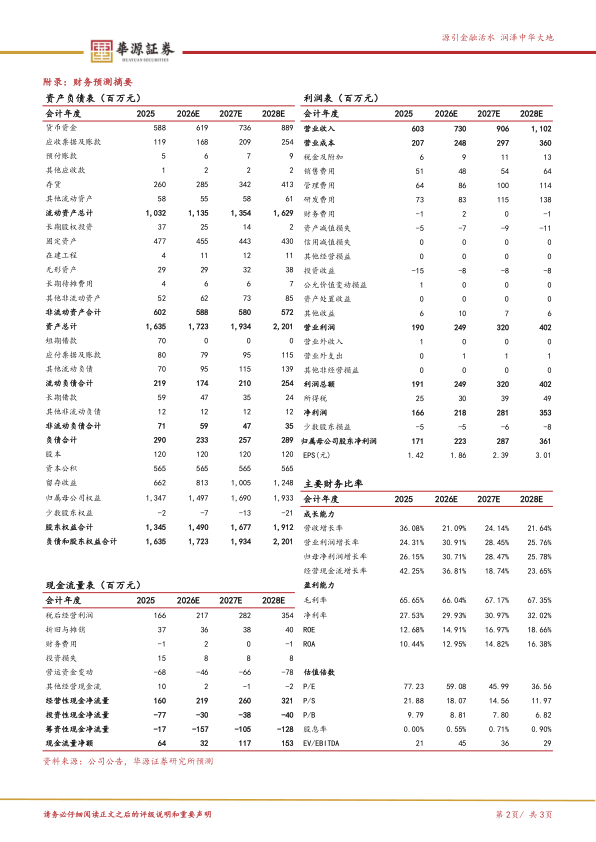

事件:公司发布2025年报及2026年一季报,2025年公司实现营业收入6.03亿元(yoy+36.08%),归母净利润1.71亿元(yoy+26.15%),扣非归母净利润1.66亿元(yoy+28.40%)。2026年一季度实现营业收入1.74亿元(yoy+18.77%),归母净利润0.47亿元(yoy+1.09%),扣非归母净利润0.47亿元(yoy+1.25%)。

医用内窥镜和光学业务齐头并进,积极布局光模块产品。从产品类别看,2025年医用内窥镜业务收入4.00亿元(yoy+30.04%),公司与美国客户合作下一代内窥镜系统及配套产品,进入小批量试制阶段,泰国子公司完成内窥镜和光源模组生产线搭建,大部分销往美国市场的产品,已经在泰国公司生产;光学产品收入1.24亿元(yoy+29.98%),公司将聚焦光学在AI算力中应用,开展算力光器件和光模块相关产

品研发;产品维修收入0.70亿元(yoy+113.70%)。

毛利率稳步提升,持续投入加快产品迭代。2025年公司毛利率65.65%(yoy+1.14pct),医用内窥镜器械、光学产品毛利率分别为71.28%(yoy+0.68pct)、45.17%(yoy+1.01pct)。2025年公司销售费用0.51亿元(yoy+96.71%),主要因自主品牌产品市场推广和销售力度加大,持续推进全国营销渠道和团队建设,职工薪酬、业务宣传费等支出增加;财务费用-0.01亿元(yoy+92.47%),利息支出、汇兑损益较2024年均明显提高;研发费用0.73亿元(yoy+34.34%),公司加大医用内窥镜、光学产品研发投入,2026年预计多款医学产品完成注册、小批量试制及上市,光学产品中算力光器件产品研发已确定工艺路线,正在进行批量样品试制。

盈利预测与评级:我们预计公司2026-2028年营收分别为7.30/9.06/11.02亿元,同比增速分别为21.09%/24.14%/21.64%,2026-2028年归母净利润分别为2.23/2.87/3.61亿元,增速分别为30.71%/28.47%/25.78%。当前股价对应的PE分别为59x、46x、37x。基于公司在内镜上游组件积累丰富,整机产品持续打磨成型,维持“买入”评级。

风险提示。单一客户占比过高风险、新产品推广不及预期、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用