联影医疗(688271)

投资要点:

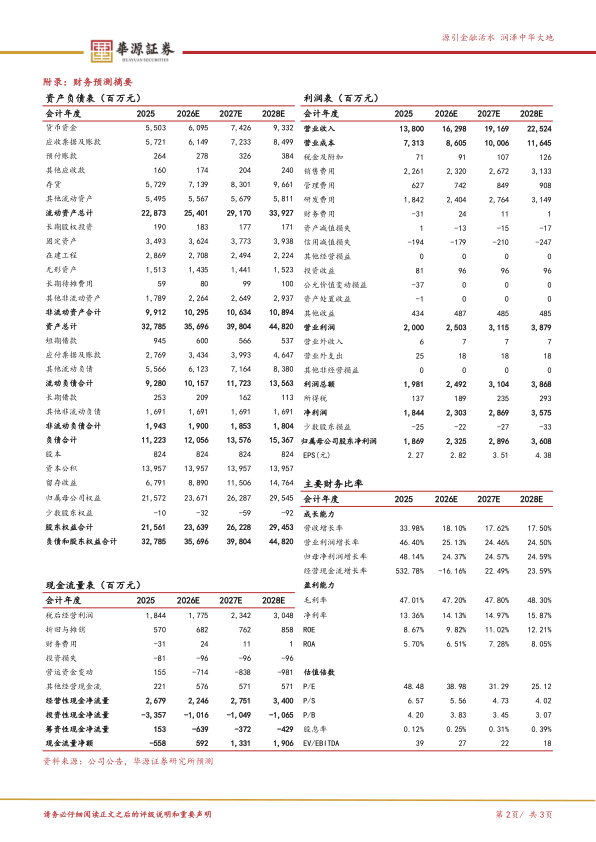

事件:公司发布2025年及2026年一季度业绩,2025年实现营业收入138.00亿元(yoy+33.98%),归母净利润18.69亿元(yoy+48.14%),扣非归母净利润17.70亿元(yoy+75.18%)。26Q1实现营收29.08亿元(yoy+17.34%),实现归母净利润3.99亿元(yoy+7.78%),实现扣非归母净利润3.72亿元(yoy-1.75%)。

国内细分产线市占率不断提升,海外持续快速增长。按产品营收划分,2025年,公司医学影像诊断及放射治疗设备收入113.90亿元(yoy+34.87%),其中MR、CT、MI、RT、XR产品收入分别为45.48(yoy+42.46%)、35.45(yoy+16.31%)、19.08(yoy+46.86%)、5.91(yoy+85.52%)、7.98(yoy+35.98%)亿元,国内新增市场占有率同比增长4.5pct,排名第一,MR、CT、PET/CT、PET/MR、RT等细分产

品均位列国内市占率第一。维修服务收入17.08亿元(yoy+25.96%),软件收入0.55亿元(yoy-34.49%)。区域维度,2025年公司国内收入103.69亿元(yoy+29.07%),多层级解决方案精准落地,细分产线国内占有率不断提升;国外收入34.31亿元(yoy+51.39%),全球累计装机规模突破39,000台/套,并在全球12个国家及地区建立区域服务中心,海外服务驻点数量增至44个,为全球用户提供坚实保障。

盈利能力回暖,核心部件国产化有序推进。2025年、2026Q1公司毛利率47.01%、47.16%,较2024全年毛利率48.54%有所下降,同期期间费用率分别为34.05%、34.62%,较2024年期间费用率39.11%显著优化,截至26Q1,公司销售净利率回升至13.50%。公司积极推进全球生产体系建设,上海二期智能制造基地预计26年逐步投产,常州、武汉二期已启动并投产,球管、磁体、MI晶体等核心部件及整机系统大幅扩容,美国休斯顿海外生产中心完成三倍扩容升级。公司成功完成超50项核心部件国产替代和量产切换,直接物料降本超3亿元。

盈利预测与评级:我们预计公司2026-2028年营收分别为162.98/191.69/225.24亿元,同比增速分别为18.10%/17.62%/17.50%,2026-2028年归母净利润分别为23.25/28.96/36.08亿元,增速分别为24.37%/24.57%/24.59%。当前股价对应的PE

分别为39x、31x、25x。基于公司影像设备种类持续丰富,高端产品全球竞争力不断提高,维持“买入”评级。

风险提示。并购整合不及预期风险、海外地缘政治风险、国内政策风险、新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用